O rozliczaniu kosztów produkcji napisano już prawie wszystko, najtęższe umysły tego świata wskazały kierunki, którymi należy podążać, aby choćby o promil wyprzedzić konkurencję. Wyprzedzić? Ale w czym – można zapytać. W konkurencji rozliczania kosztów? Nie. W wiedzy o tym, ile kosztowało nas wyprodukowanie jednej sztuki tego konkretnego produktu. Szereg różnych podejść teoretycznych, meandry ustawy rachunkowości mogą doprowadzić wielu dla błędnego przekonania, że są to „jakieś” tematy w księgowości i lepiej w to nie wnikać. Wszystko jednak zależy od podejścia przedsiębiorstwa i związanego z nim profilem produkcji (branży).

W niniejszym artykule spróbujemy dolać swoje krople podejścia praktycznego do rzeki różnorodnych rozwiązań. Nasze praktyczne podejście wynika z faktu dostarczania systemu klasy ERP 4FACTORY przedsiębiorstwom produkcyjnym i z uczestniczenia w procesie jego wdrażania, w tym ujarzmianiu kalkulacji kosztów pośrednich i bezpośrednich oraz rozliczania produkcji.

Wiadomo, że rozliczanie kosztów produkcji w systemie ma powiedzieć ile co nas kosztowało. Potrzeba tej wiedzy często staje się tym silniejsza, im produkt ma stosunkowo niską cenę jednostkową, lub zwyczajowo sprzedawany jest z niską marżą. Dyrektor odpowiedzialny za sprzedaż jest żywo zainteresowany rentownością kontraktu. Jeśli podczas negocjacji z parterem handlowym ustalona zostanie „niechcący” odrobinę za niska cena, może się okazać, że w perspektywie kolejnych kilku miesięcy firma będzie (przynajmniej w tym obszarze) przynosić stratę na kontrakcie i w ogóle może o tym nie wiedzieć. Dokładna znajomość poniesionych kosztów daje tę przewagę, że z pełną świadomością możemy się zdecydować na stratę ze sprzedaży jednego produktu, by tym samym zyskać bardzo dobrą marżę na innym produkcie, który będzie lokomotywą zysku z całego kontraktu. Bez takiej wiedzy, proces negocjacji cen w najlepszym przypadku jest loterią.

Trochę inaczej temat wygląda dla produktów o wysokiej wartości i z długim procesem produkcji (np. blok energetyczny do elektrowni), gdzie zakładana rentowność jest powyżej kilkudziesięciu procent. Analiza każdego grosika, szczególnie na mało stabilnym rynku, kiedy zmieniają się ceny materiałów, może okazać się już nie tak fundamentalna. Przy negatywnych trendach może to spowodować raczej jedynie mniejszy zysk niż pojawienie się straty, a istotniejszym zmartwieniem będzie zapewnienie ciągłości produkcji.

Wreszcie sztuczna inteligencja wkracza również do hal produkcyjnych – rusza nabór do drugiego etapu projektu PMSA 4FACTORY. Nawet dwukrotny spadek awaryjności maszyn i znaczny wzrost efektywności produkcji, to tylko niektóre zalety naszego rozwiązania. Jeśli chcesz sprawdzić w jaki sposób w Twojej firmie można zastosować mechanizmy działania Netflix i Twittera, kliknij banner poniżej.

Koszty materiałów do produkcji

Ewidencja kosztów materiałów do produkcji w polskich przedsiębiorstwach może się odbywać według cen ewidencyjnych, średnich lub rzeczywistych. Każda z tych metod niesie ze sobą różnorakie problemy, najczęściej natury organizacyjnej i ewidencji dokumentów. Wydaje się, że najmniej takich problemów występuje w metodzie cen ewidencyjnych, stąd większość przedsiębiorstw taką metodę stosuje. W przypadku cen średnich lub rzeczywistych największym problemem jest utrzymanie reżimu systematyczności i kolejności prowadzania dokumentów przyjęć magazynowych, wydań, rozwiązania problemów z korektami cenowymi, które mogą dotyczyć innych okresów, odpowiedniego znakowania materiałów na lokalizacjach magazynowych i trzymania się tych oznaczeń podczas wydawania do produkcji i przesunięć międzymagazynowych (szczególnie jest to ważne dla cen rzeczywistych). Brak zapewnienia odpowiednich warunków organizacyjnych może spowodować, że przyjęta metoda cen średnich lub rzeczywistych nie spełni swojego zadania, polegającego na dokładniejszym oszacowaniu kosztów wytworzenia danego produktu. Dodatkowo przyniesie utrudnienia w ewidencji księgowej. Metoda cen ewidencyjnych jest pozbawiona tych kłopotów (choć nie wyklucza dokładnego znakowania dostaw i śledzenia ich ścieżki w procesie produkcji), ale ma swoje własne. Odchylenia. W przypadku, kiedy cena na fakturze różni się od ceny stałej materiału (ewidencyjnej), powstaje odchylenie. Gromadzone na wyodrębnionym koncie księgowym (np. 320), jest pewnego rodzaju korektą wartości magazynu, rejestrowaną według cen stałych (np. na koncie 310). Kiedy wydamy materiał z magazyny do zużycia w procesie powstawania produktu, koszt tego wydania rejestrowany jest w cenie ewidencyjnej, czyli może nie do końca prawdziwej. Co zrobić z odchyleniem? Czy powinniśmy to traktować jako zmartwienie księgowości?

Przyjrzyjmy się temu bliżej. Dlaczego cena na fakturze różni się od ceny ewidencyjnej? Kiedy pojawi się takie odchylenie, należy je wyjaśnić. Oznacza to odpowiadanie na szereg pytań:

– czy dostawca zmienił cenę bez poinformowania o tym?

– czy zmieniła się cena surowców na rynku, a nasza cena ewidencyjna tego nie uwzględnia (tzn. nie była zaktualizowana na czas)?

– czy zmiana cen na rynku danego surowca jest uzasadniona i mieści się w granicach naszych przewidywań i jest uwzględniona w cenie ewidencyjnej? (małe lub duże odchylenie)

Pojawienie się odchylenia nie zawsze jest sytuacją nadzwyczajną. Ceny surowców na rynku globalnym wciąż się wahają i rzadko można otrzymać od dostawcy gwarancję stałej ceny w okresie wielu miesięcy. Nawet jeśli to się udaje, to punktem odniesienia jest inna waluta niż złotówka, a biorąc po uwagę kursy walut, cena zawsze będzie inna. Odchylenie staje się normą. W takich okolicznościach przedsiębiorstwa starają się minimalizować wielkość odchyleń poprzez takie ustalenie ceny stałej, jakie najbardziej będzie odpowiadać rzeczywistości rynkowej (np. średnia cena zakupów z poprzedniego roku zaktualizowana o określony przewidywany współczynnik zmiany cen w kolejnym roku). W skrajnych przypadkach podejmowane są próby zmiany cen ewidencyjnych materiałów nawet raz w miesiącu, ale to podejście rodzi kolejne problemy, bo zmiana ceny ewidencyjnej wpływa od razu na wartość aktualnego zapasu i generuje od tej operacji swoje odchylenie. Dodatkowo może to zaburzyć inne długookresowe analizy, opierające się na koszcie ewidencyjnym. Co więc robić? Nie ustawać w poszukiwaniu swojej najlepszej metody dla zminimalizowania odchyleń przy zakupie surowców. Lecz nawet po włożeniu wysiłku w zminimalizowanie odchylenia, wciąż je będziemy mieć, ale wtedy pomóc nam może szeroko rozumiane „rozliczenie kosztów produkcji”, którego elementem jest odpowiednie potraktowanie wspomnianego odchylenia (nie jest to jedyny rodzaj odchylenia, o którym będziemy wspominać).

Wspomagając się narzędziami z oferty DSR 4FACTORY, możemy zastosować dwa podejścia:

1. Obliczenie i skorygowanie kosztów materiałowych produkcji bezpośredniej

2. Zastosowanie metody statystycznej

W pierwszym podejściu system informatyczny odszukuje dostawę, którą został wprowadzony do zakładu zużywany surowiec i dalej, poprzez zlecenie zakupu, do faktury zakupu. Różnica ceny ewidencyjnej i tej na fakturze, pomnożona razy zużyta ilość, daje odchylenie, które musi zostać uwzględnione do skorygowania kosztów produkcji i ich urealnienia. Tak wyliczone wartości ujmowane są na wskazanych kontach księgowych z wcześniej dobraną odpowiednią dla danego zakładu analityką (szczegółowością informacyjną w obszarze numeracji kont analitycznych).

Konta księgowe nie muszą być głównym źródłem informacji o kosztach produkcji. Najczęściej zapisy na nich są wtórne do bezpośrednich informacji w zintegrowanym systemie informatycznym ERP 4FACTORY, gromadzącym informacje o wydaniach konkretnych surowców, z konkretnych partii dostaw, na konkretne zlecenia robocze. Dzięki rozwiązaniom DSR 4FACTORY możemy uzyskiwać szczegółowe, realne informacje z części, jak to nazywamy, operacyjnej.

Niestety, w niektórych przypadkach takie sięgnięcie bezpośrednio do faktury zakupu konsumowanego surowca jest niemożliwe. Rozwiązania organizacyjne w przedsiębiorstwie, nawet podczas korzystania z wyspecjalizowanych rozwiązań informatycznych, nie pozwalają na dotarcie do źródłowych informacji (np. brak zachowania informacji o numerach partii/serii podczas przesunięć międzymagazynowych, gdzie jednym z magazynów przesunięcia może być supermarket, czyli hala produkcyjna). W takich przypadkach można rozważać podejście drugie, statystyczne. Polega ona na tym, że wydawany do produkcji surowiec traktowany jest jako część całości wartości magazynu i o taką właśnie część odchyleń (proporcjonalnie) należy skorygować koszty produkcji.

WO – Wskaźnik Odchyleń

skO – saldo końcowe Odchyleń

spM – saldo początkowe Materiałów

pM – przychód Materiałów

WO = skO / (spM + pM) * 100%

NO – narzut odchyleń dla rozchodu wg ceny ewidencyjnej

R – wartość rozchodu (np. Rw, Wz) wg ceny ewidencyjnej

NO = WO * R / 100%

Obliczony wskaźnik odchyleń służy do pomnożenia wartości wydanych materiałów w cenach ewidencyjnych. W ten sposób uzyskujemy wartość odchylenia statystycznego do zaksięgowania.

Czy to pomoże w określeniu kosztów wytworzenia danego wyrobu? Odpowiedź jak zwykle ta sama. To zależy…

Przede wszystkim od konstrukcji analityk kont księgowych. Jeśli zawierają one informacje o produkcie, a ogólniej: o kategorii produktu, to z taką właśnie szczegółowością (czy ogólnością) dostaniemy odpowiedź.

Techniczny koszt wytworzenia produktu (TKW) – ang. TMC (Total Manufacturing Cost)

Łatwiejsza część za nami, pójdźmy trochę dalej w określaniu kosztu wytworzenia produktu. Najpopularniejszą metodą rejestracji wartości magazynu produktów gotowych są ceny ewidencyjne, które ustalane są na poziomie spodziewanego kosztu produkcji. Spodziewany koszt, czyli techniczny koszt wytworzenia wynika z receptury, czyli sumy wszystkich potrzebnych materiałów i wszystkich czynności technologicznych wykonywanych przez człowieka, których wykonanie wraz z wykorzystanymi maszynami składa się na powstanie produktu. Branżowcy mówią na to BOM (ang. Bill Of Materials – wykaz materiałów) + technologia (marszruta), czyli koszty pracy ludzkiej + jednostkowy koszt pracy maszyny. Do tych wartości należy doliczyć jeszcze inne koszty, często nazywane jako wydziałowe, które wynikają z kosztów ogólnego zużycia prądu, (np. oświetlenie, ogrzewanie, chłodzenie, itp.). Całość tej receptury jest przybliżonym szacowaniem, ale wynika z wcześniejszych dobrych praktyk, szczegółowych punktowych pomiarów. W zależności od branży, w różnych firmach jest różne podejście do tematu receptur. Jedne starają się nieustająco je weryfikować i aktualizować, inne bazują latami na tej samej recepturze.

Podczas produkcji wyrobu gotowego bazującego na technicznym koszcie wytworzenia (TKW) również powstają odchylenia. Nie są one związane z ceną zakupu surowca. Dotyczą przede wszystkim różnicy w ilości faktycznie zużytego materiału w porównaniu do BOM. Innym źródłem odchylenia będzie różnica pomiędzy ilością zarejestrowanego faktycznie czasu produkcji w toku (np. przez system SFC 4FACTORY), a czasu zaplanowanego w technologii produktu. Tak powstałe różnice, księgowane na odpowiednich kontach (np. 620) korygują wartość magazynu wyrobów gotowych rejestrowanych według TKW (np. 600). Powyższe różnice wynikają z innego niż planowane zużycie zasobu (materiałowego czy ludzkiego) i można je w miarę łatwo wychwycić. Trudniej natomiast jest bezpośrednio określić odchylenie w stawce operatora maszyny (droższy pracownik), jednostkowym koszcie pracy maszyny, gdy ta się starzeje i wolniej pracuje (albo częściej psuje), czy też zmiany w kosztach wydziałowych. Tego typu różnice możliwe są do obliczenia poprzez zarachowanie na kontach wszystkich takich realnych kosztów okołoprodukcyjnych w okresie (najczęściej miesiąc kalendarzowy) i porównanie ich z kosztami wynikającymi z TKW. Tak powstanie odchylenie dotyczące kosztów produkcji.

Cały proces, uproszczony, czy też rozbudowany, służący porównaniu kosztów planowanych z faktycznie poniesionymi, ustalenie odchylenia i jego uwzględnienie w procesie księgowań na konta kosztowe, nazywany jest zazwyczaj rozliczeniem kosztów produkcji (RKP). „Slang księgowy” używa czasem pojęcia „zamknięcie miesiąca”, jako zbiór tych czynności i faktycznie wykonywany jest na koniec okresu obrachunkowego, chociaż nie są to żadne techniczne działania związane z zablokowaniem możliwości ingerencji w dany okres, jak sama nazwa może wskazywać.

Poniższy schemat prezentuje wykorzystanie popularnego na świecie systemu klasy ERP 4FACTORY (zintegrowanego systemu wspomagającego pracę w przedsiębiorstwach) autorstwa amerykańskiej firmy QAD Inc., stanowiącego część pakietu rozwiązań DSR 4FACTORY. System choć amerykański, to po wielu latach adaptacji do polskiej rzeczywistości biznesowej i księgowej stał się kompilacją tego, co najlepsze w doświadczeniach amerykańskich i polskich, czyniąc go tym samym wygodnym i skutecznym narzędziem w codziennej pracy, ale też dając obszar do przewagi konkurencyjnej przed tymi, którzy takiego rozwiązania jeszcze nie mają.

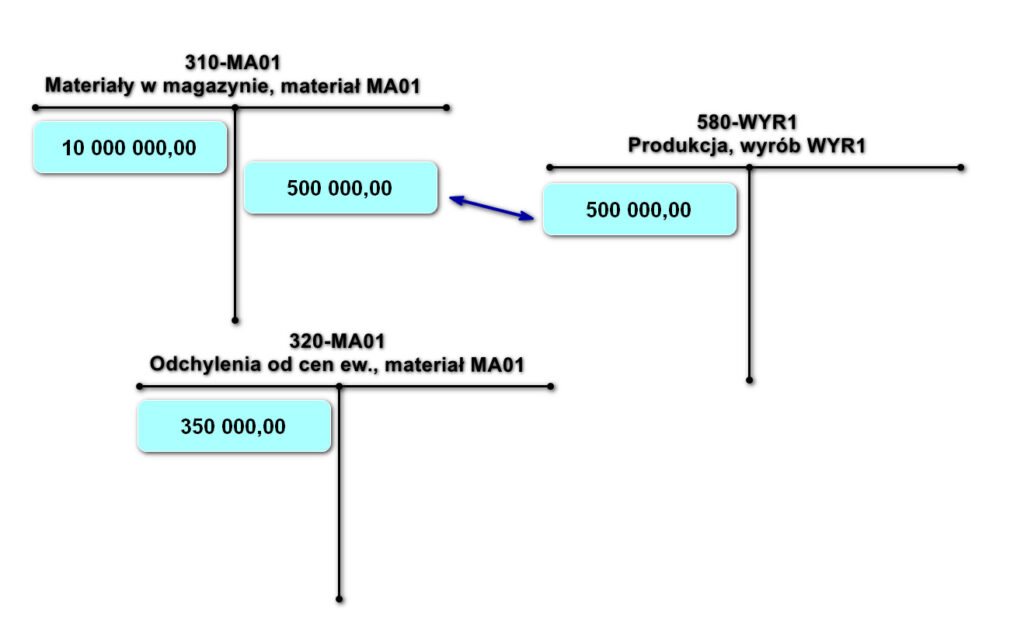

W skład tego wyrobu wchodzi materiał MA01. Stan początkowy zapasu: 10 000 000,00 PLN. Odchylenie od cen ewidencyjnych początkowego stanu zapasów: 350 000,00 PLN. Wydajemy materiały do zużycia na zlecenie robocze (ZR) 500 000,00 PLN. Jest to wartość w cenie ewidencyjnej materiału. Systemy amerykańskie mają nieco inną logikę księgowania kosztów produkcji. Wszelkie zużycia materiałów rejestrowane są w tym przypadku automatycznie na systemowym koncie rozliczenia produkcji (Rw). Po drugiej stronie tego konta rejestrowane są przyjęcia wyrobu gotowego z produkcji do magazynu. Po zamknięciu zlecenia roboczego (ZR), ewentualne różnice pomiędzy stroną Wn i Ma systemowego konta rozliczenia produkcji (RP) księgowane są automatycznie na konto odchyleń (np. 620).

Wskazane systemowe automatyczne konto 580 reprezentuje syntetycznie wszystko to, co dzieje się na „polskich piątkach”, czyli kontach zespołu 5 – „Koszty według typów działalności i ich rozliczenie”. Odpowiednia parametryzacja aplikacji pozwala w pełni na zapewnienie odpowiedniej szczegółowości i formalności ujętej w ustawie o rachunkowości.

Rysunek 1 – wydanie materiałów do produkcji Rysunek 2 – zużycie materiałów w produkcji podstawowejRysunek 3 – listy płac, z uwzględnieniem kart pracy Rysunek 4 – koszty wydziałowe, energia elektryczna do oświetlenia i ogrzania hali produkcyjnej (koszt zaksięgowany na podstawie faktur zakupu).

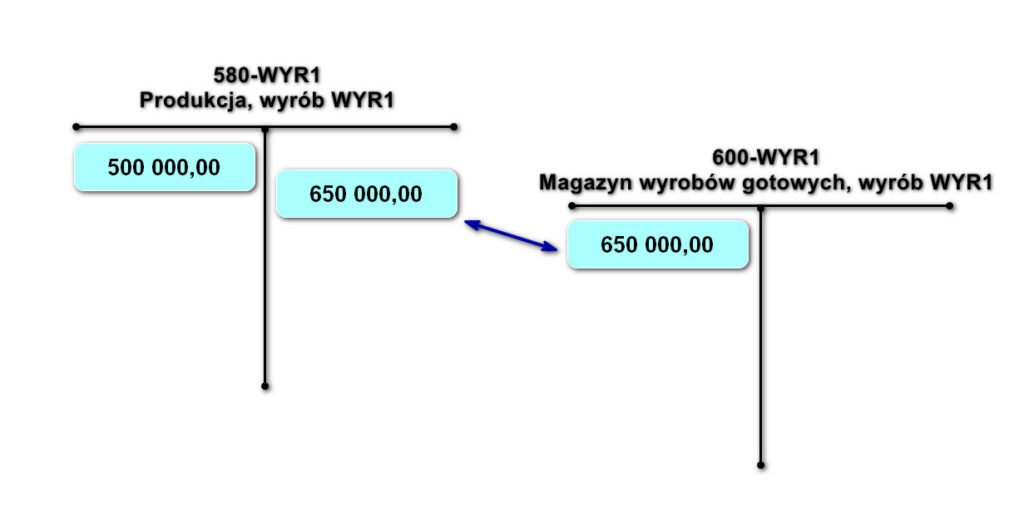

Przyjęcie wyrobu gotowego na magazyn odbywa się wg ceny ewidencyjnej, czyli technicznego kosztu wytworzenia.

Rysunek 5 – przyjęcie wyrobu do magazynu (dokument Pw)

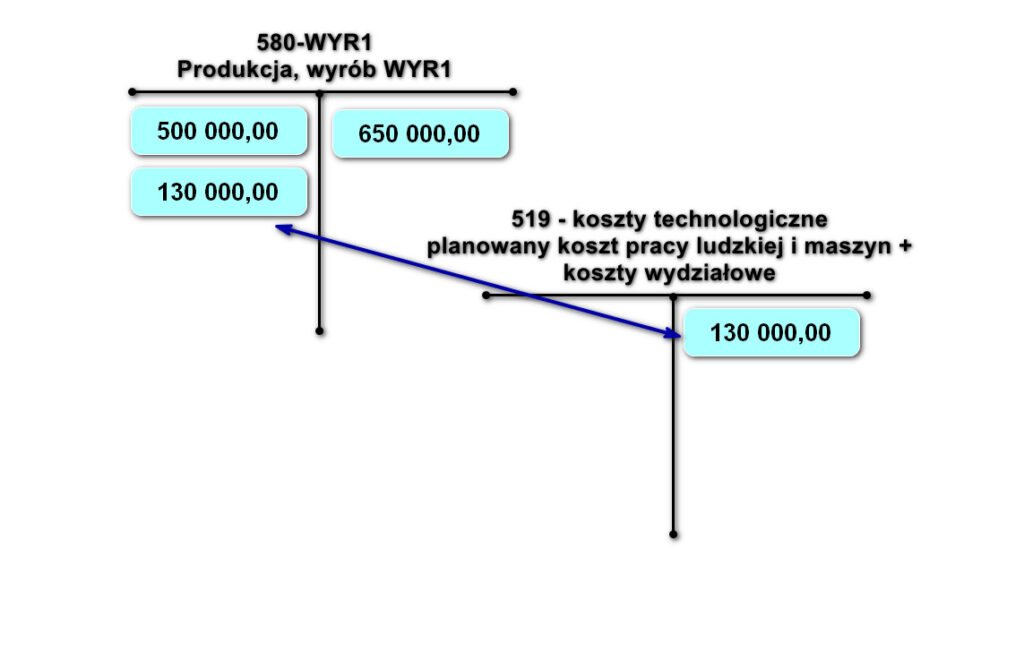

Kiedy uznamy, że produkcja jest już zakończona, zamykamy ZR (zlecenie robocze). W tym momencie systemowe konto produkcji zostanie dodatkowo obciążone kosztami pracy, maszyn i wydziałowymi.

Rysunek 6 – automatyczne księgowania podczas operacji zamknięcia ZR

Różnica pomiędzy stroną Wn i Ma systemowego konta produkcji wskazuje w tym przypadku jedynie różnicę pomiędzy planowym i faktycznym zużyciem materiałów w postaci ilościowej. Rejestrując materiały w cenach ewidencyjnych, nie zobaczymy bezpośrednio faktu, że ceny kupionych materiałów odbiegają od przyjętych wcześniej założeń. Podobnie jak w przypadku robocizny, kosztów technologicznych i wydziałowych (na powyższym obrazku 130 000,00 PLN). Tu pomoże nam ”polskie” podejście do rozliczania kosztów, ale to za chwilę…

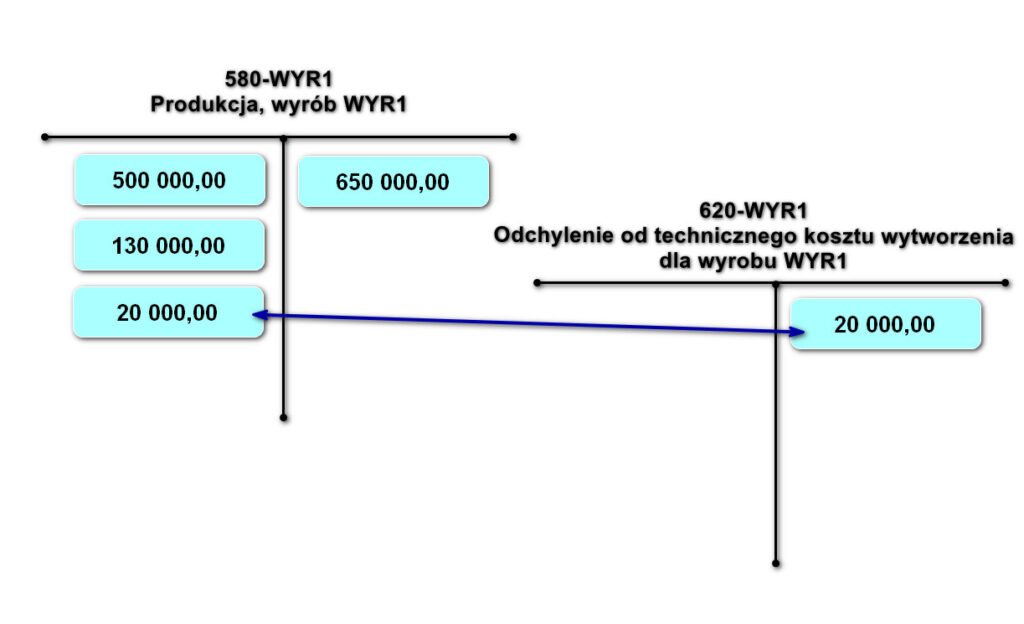

Rysunek 7 – automatyczne księgowanie odchyleń dotyczących ilości zużytego zasobu materiałowego (ewentualnie ilości czasu pracy, jeśli konfiguracja systemu na to pozwala).

Rozliczyliśmy już koszty? Nie. Teraz czas na, jakby to niektórzy księgowi ujęli, zamykanie miesiąca.

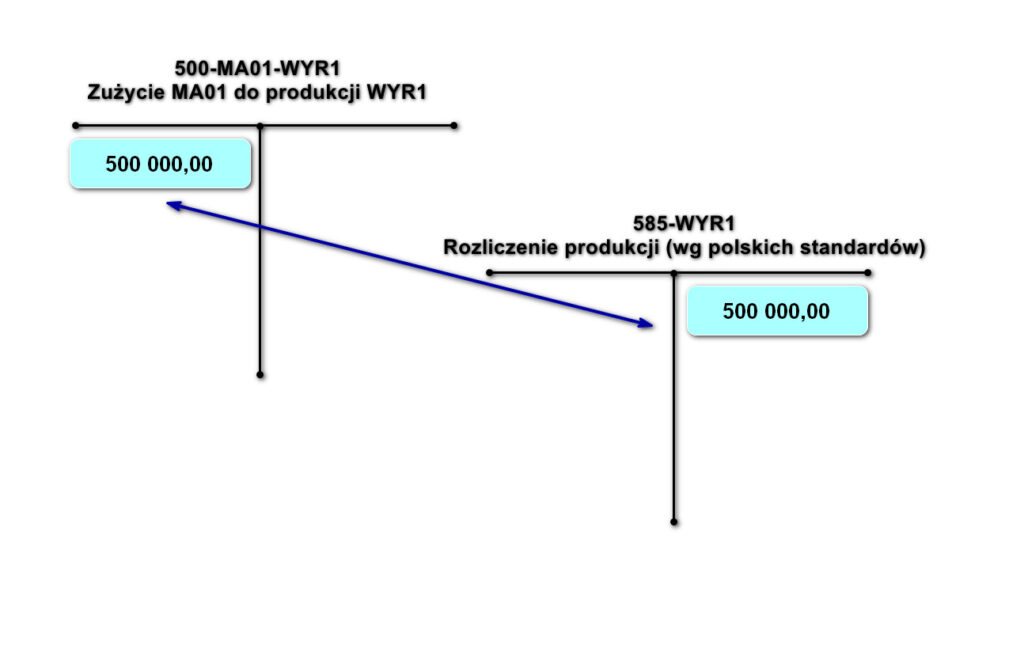

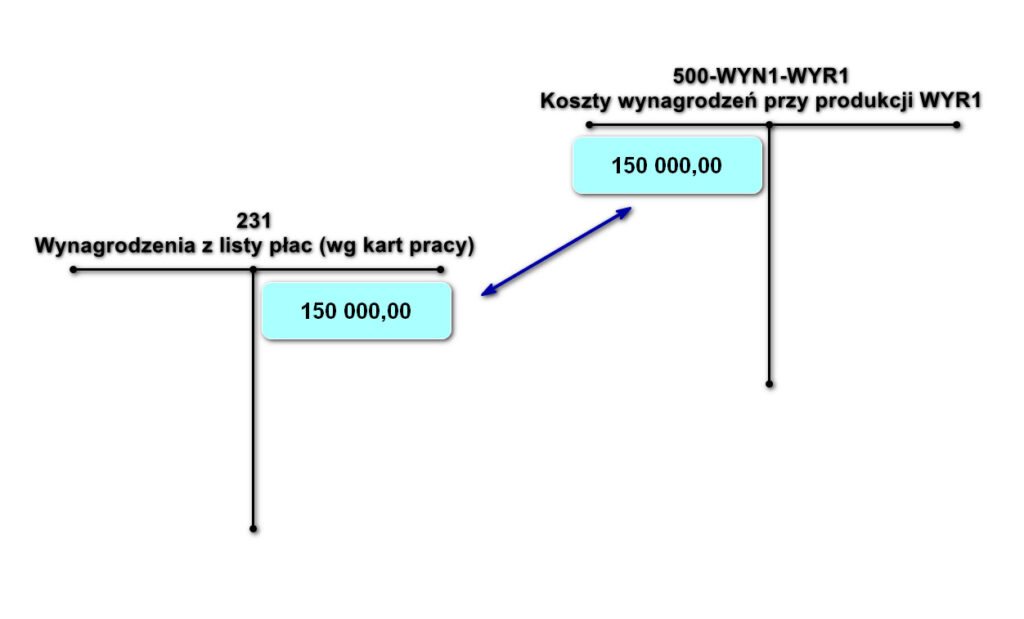

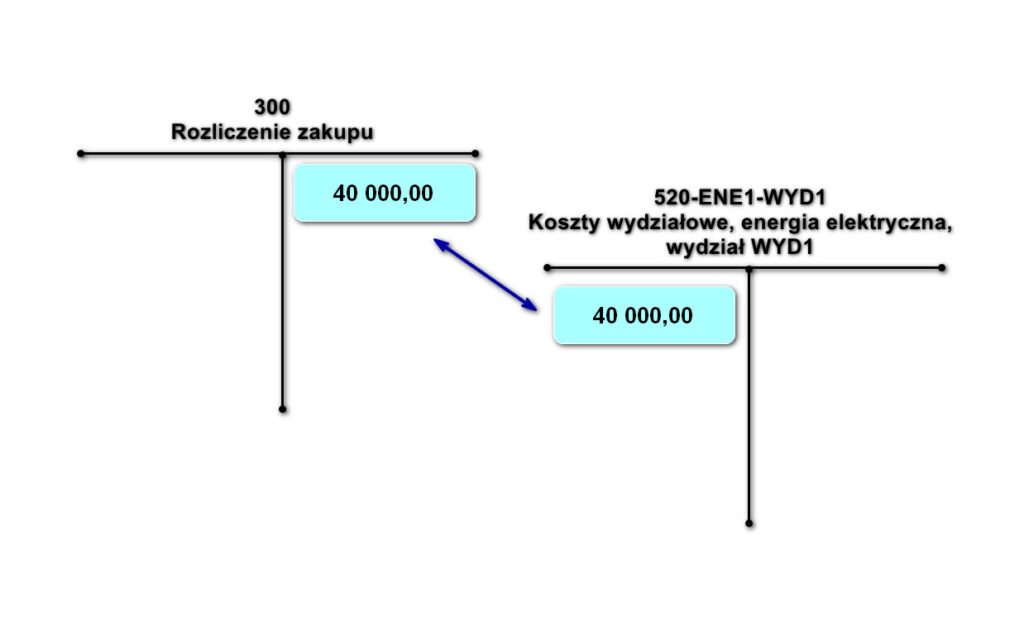

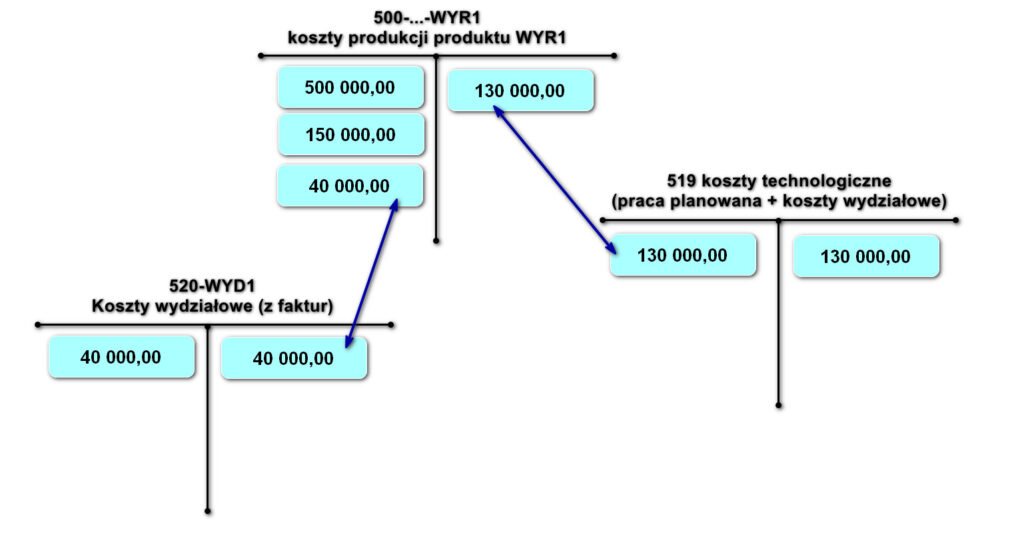

Do tej pory system rozpoznawał pewne różnice, ale to nie wszystko. Co z sytuacją, gdzie cena kupionego surowca jest inna niż planowana? Co jeśli przyjęta robocizna jest inna niż planowana? Co jeśli maszyna zużyła więcej prądu albo na zewnątrz było zimniej i zużyliśmy więcej energii na ogrzewanie? Spójrzmy najpierw na konta zespołu 5. Na koncie 500 jest zarejestrowane zużycie materiałów według cen ewidencyjnych o wartości 500 000,00, realny koszt płac w wysokości 150 000,00. W procesie rozliczenia kosztów produkcji należy zamknąć saldo konta kosztów wydziałowych realnych (520) i kosztów wydziałowych planowych (519), przeksięgowując na konto produkcji 500. Do uproszczenia modelu zostaną pominięte koszty sprzedaży, czy też koszty innych wydziałów pomocniczych.

Rysunek 8 – przeniesienie kosztów wydziałowych realnych i planowanych na konto 500.

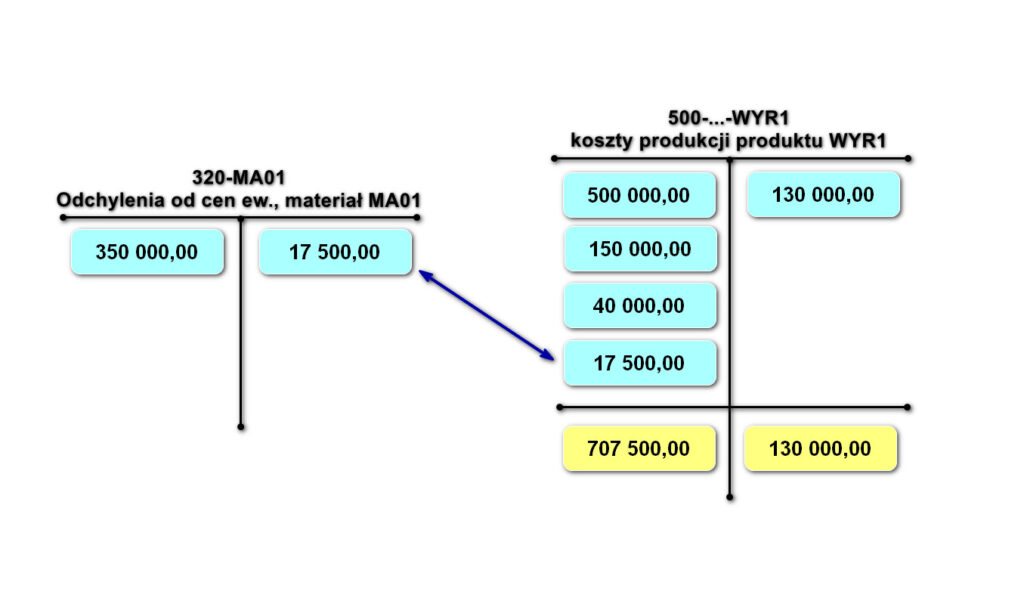

500 000,00 jest wartością ewidencyjną i należałoby ją urealnić. Posłuży do tego współczynnik odchyleń:

WO – Wskaźnik Odchyleń

skO – saldo końcowe Odchyleń = 350 000,00

spM – saldo początkowe Materiałów = 10 000 000,00

pM – przychód Materiałów = 0 (nie było przychodów w danym okresie – uproszczenie modelu)

WO = 350 000,00 / 10 000 000,00 * 100% = 3,5%

NO – narzut odchyleń dla rozchodu wg ceny ewidencyjnej

R – wartość rozchodu (np. Rw, Wz) wg ceny ewidencyjnej

NO = 3,5 * 500 000,00 / 100% = 17 500,00

Wyliczona statystycznie kwota 17 500 powiększy koszt zużytych do produkcji materiałów. Tą metodą nie korygujemy ceny ewidencyjnej faktyczną ceną zakupu materiału, co dałoby najdokładniejszy efekt, ale i tak znacząco przybliżamy się do „prawdy”.

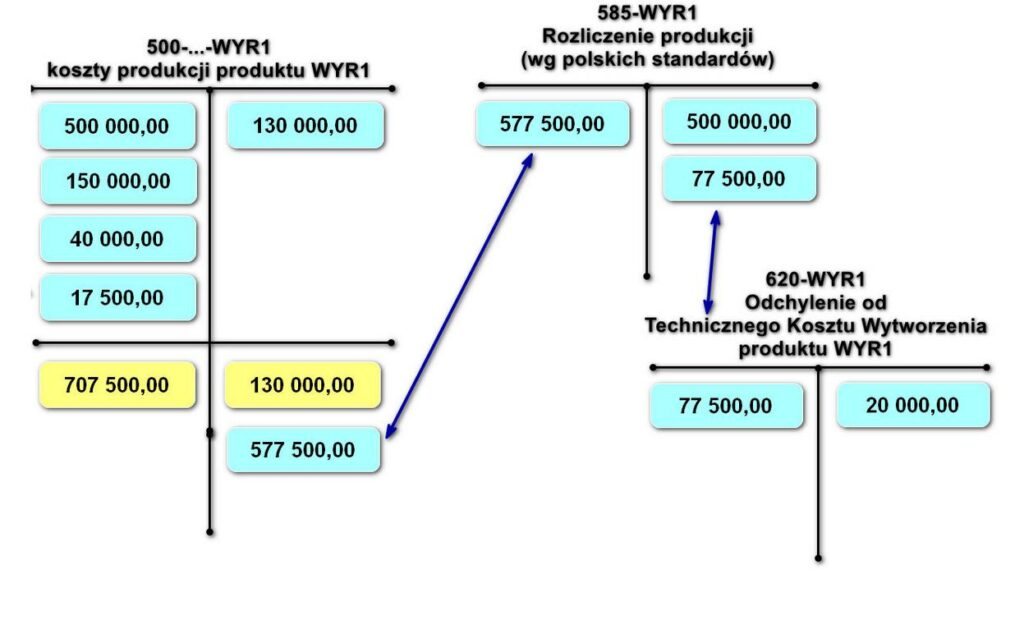

Kiedy na koncie produkcji podstawowej (500) znajdą się już wszystkie niezbędne elementy, saldo tego konta należy przenieść na konto rozliczenia produkcji 585, które jest uzupełnieniem podejścia amerykańskiego, widocznego na koncie 580. Saldo konta 585 należy następnie przenieść na konto odchyleń od cen ewidencyjnych produktów (620) i wraz z poprzednio wyliczonym odchyleniem z konta 580 da informację, jak nasze przewidywania są oddalone od rzeczywistości.

Całościowe saldo odchyleń dla wyrobu WYR1 wynosi 77 500,00 – 20 000,00 = 57 500,00. Rozliczyliśmy koszty produkcji? Dla wyrobu przykładowego WYR1 tak.

Ktoś jeszcze na koniec może spytać: co zrobić z tak powstałym odchyleniem od wyrobów gotowych? Wtedy ten koniec staje się początkiem. Początkiem procedury urealnienia kosztu własnego sprzedaży (KWS), który rejestrowany jest w cenach ewidencyjnych wyrobu gotowego na podstawie dokumentów Wz, czyli wydania z magazynu w procesie sprzedaży. Zasadniczo realizowane jest to podobnie jak w przypadku odchyleń materiałowych, ale o tym bardziej szczegółowo w następnym artykule – Rozliczanie kosztów produkcji z uwzględnieniem kosztów wytworzenia produktów. Warto zauważyć, że przedstawiony model jest znacząco uproszczony, dzięki czemu zwiększa swoją wartość dydaktyczną, ale nie uwzględnia dość powszechnego zagadnienia, mianowicie półproduktów, które produkowane są niezależnie do odrębnego magazynu, są wykorzystywane w procesie wyrobu finalnego, ale też mogą być odsprzedawane.

Automatyzacja opisanych księgowań jest wspierana rozwiązaniami z oferty DSR 4FACTORY i przydaje się szczególnie w przypadkach, kiedy przedsiębiorstwo produkcyjne zdecyduje się na rozbudowaną analitykę kont produkcyjnych, gdzie ręczne księgowania wydają się być niemożliwe do zrealizowania ze względu na brak zasobów ludzkich w działach księgowych oraz zbyt dużą ilość danych, które należy uwzględnić. Rachunek zysków i strat nie zawsze mierzony jest wielkością produkcji, a rzeczywisty koszt wytworzenia wyrobów wynika z wielu składowych, które należy ująć przy ewidencji, korekcie i rozliczaniu wszystkich kosztów przedsiębiorstwa.

Ta strona korzysta z ciasteczek, aby zapewnić Ci najlepszą możliwą obsługę. Informacje o ciasteczkach są przechowywane w przeglądarce i wykonują funkcje takie jak rozpoznawanie Cię po powrocie na naszą stronę internetową i pomaganie naszemu zespołowi w zrozumieniu, które sekcje witryny są dla Ciebie najbardziej interesujące i przydatne.

Ściśle niezbędne ciasteczka

Niezbędne ciasteczka powinny być zawsze włączone, abyśmy mogli zapisać twoje preferencje dotyczące ustawień ciasteczek.

Jeśli wyłączysz to ciasteczko, nie będziemy mogli zapisać twoich preferencji. Oznacza to, że za każdym razem, gdy odwiedzasz tę stronę, musisz ponownie włączyć lub wyłączyć ciasteczka.

Ciasteczka stron trzecich

Ta strona korzysta z Google Analytics do gromadzenia anonimowych informacji, takich jak liczba odwiedzających i najpopularniejsze podstrony witryny.

Włączenie tego ciasteczka pomaga nam ulepszyć naszą stronę internetową.

Najpierw włącz ściśle niezbędne ciasteczka, abyśmy mogli zapisać twoje preferencje!