Rozliczanie kosztów produkcji z uwzględnieniem kosztów wytworzenia produktów

8 marca 2022

Malownicze pojęcie, przedstawione w tytule, wzbudza powszechną ciekawość nie tylko studentów uniwersytetów ekonomicznych, ale przede wszystkim menadżerów przedsiębiorstw produkcyjnych, podległych im służb technologiczno-wykonawczych i księgowych. Na pierwszy rzut oka wygląda niepozornie jak czubek góry lodowej, gdzie, jak niektórzy wiedzą, a inni przeczuwają, olbrzymia treść czai się pod powierzchnią oceanu. Zagadnienie zgłębiane od wieków zyskało na znaczeniu wraz z rozwojem gospodarczym na świecie i rozwojem technologicznym w zakresie informatyzacji. Pierwsze próby realizowane pod koniec XX wieku w zakresie stwarzania aplikacji wspomagających procesy zachodzące w firmach przerodziły się w rynek systemów ERP (i oprogramowania uzupełniającego) warty dziś setki miliardów dolarów. Taka skala nie jest wynikiem mody, ale wręcz warunkiem przetrwania, determinantą życia i śmierci gospodarczej w industrialnej dżungli, gdzie dokładna wiedza o procesach zachodzących we własnym przedsiębiorstwie jest cenniejsza niż jakiekolwiek dane wywiadowcze o poczynaniach konkurencji.

Dlaczego wiedza o realnym (czy też zbliżonym do realnego) jednostkowym koszcie wytworzenia produktu jest ważna, opisałem w poprzednim felietonie o rozliczaniu kosztów produkcji. Przed przeczytaniem niniejszego, zapraszam do odświeżenia informacji z części pierwszej pt.: Rozliczanie kosztów produkcji.

W niniejszym tekście, po wyprodukowaniu artykułu WYR1, spróbujemy go sprzedać i uzyskać informację o realnym koszcie za pomocą metody statystycznej. Przyglądniemy się różnorakim przyczynom powstawania odchyleń od cen ewidencyjnych przy produkcji i spojrzymy na ten proces okiem technologa. Uwzględnimy półprodukt w modelu rozliczenia produkcji.

Będę się też posługiwał numerami kont księgowych zwyczajowo wykorzystywanych w polskich przedsiębiorstwach. Nie są one obligatoryjne i faktycznie mogą być zupełnie odmienne, tak jak na to pozwala ustawa o rachunkowości. Na rysunkach nie widać, ale do rozwiania wątpliwości dodam, że strona Wn jest po lewej stronie symbolu konta, strona Ma po prawej.

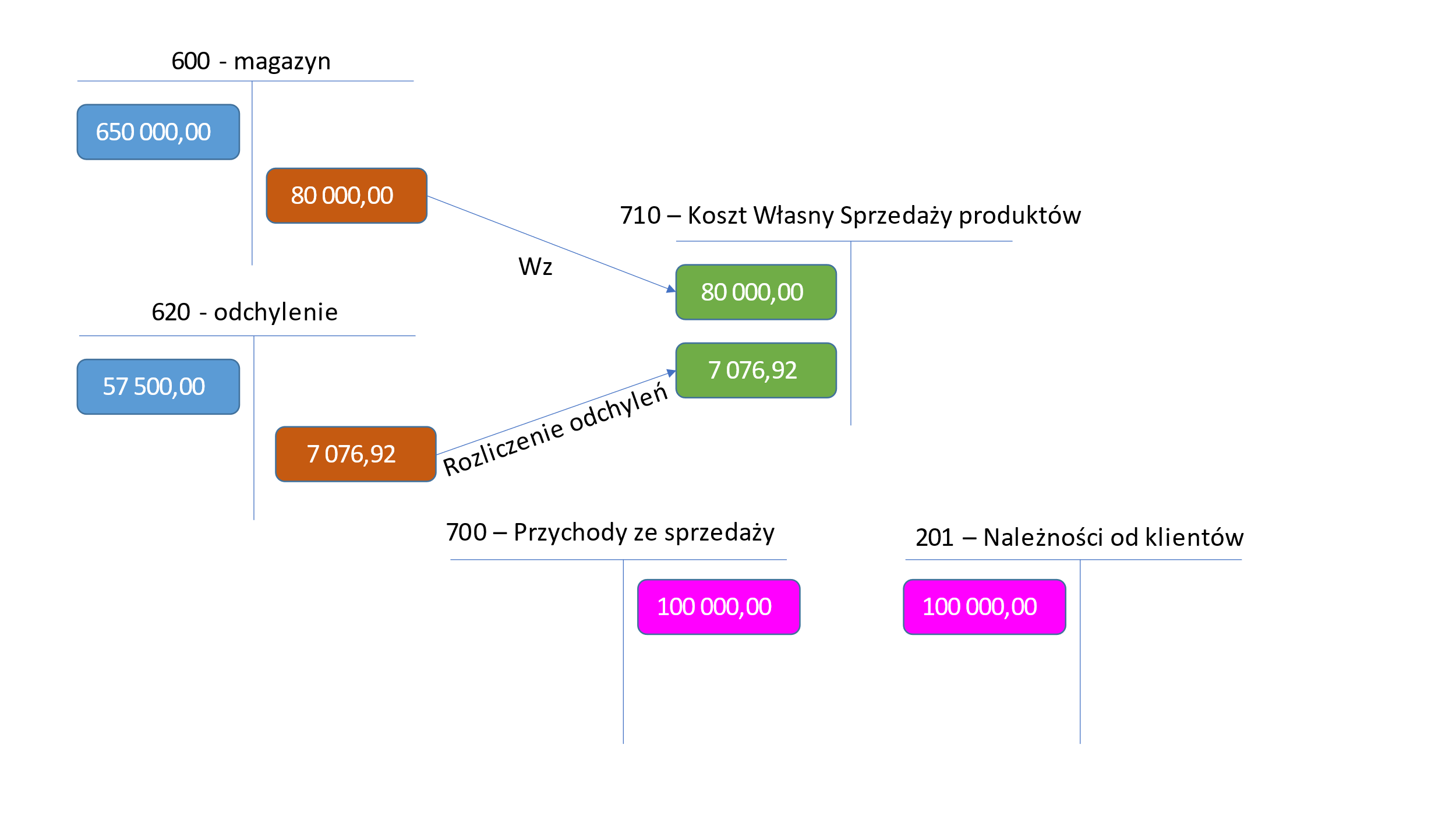

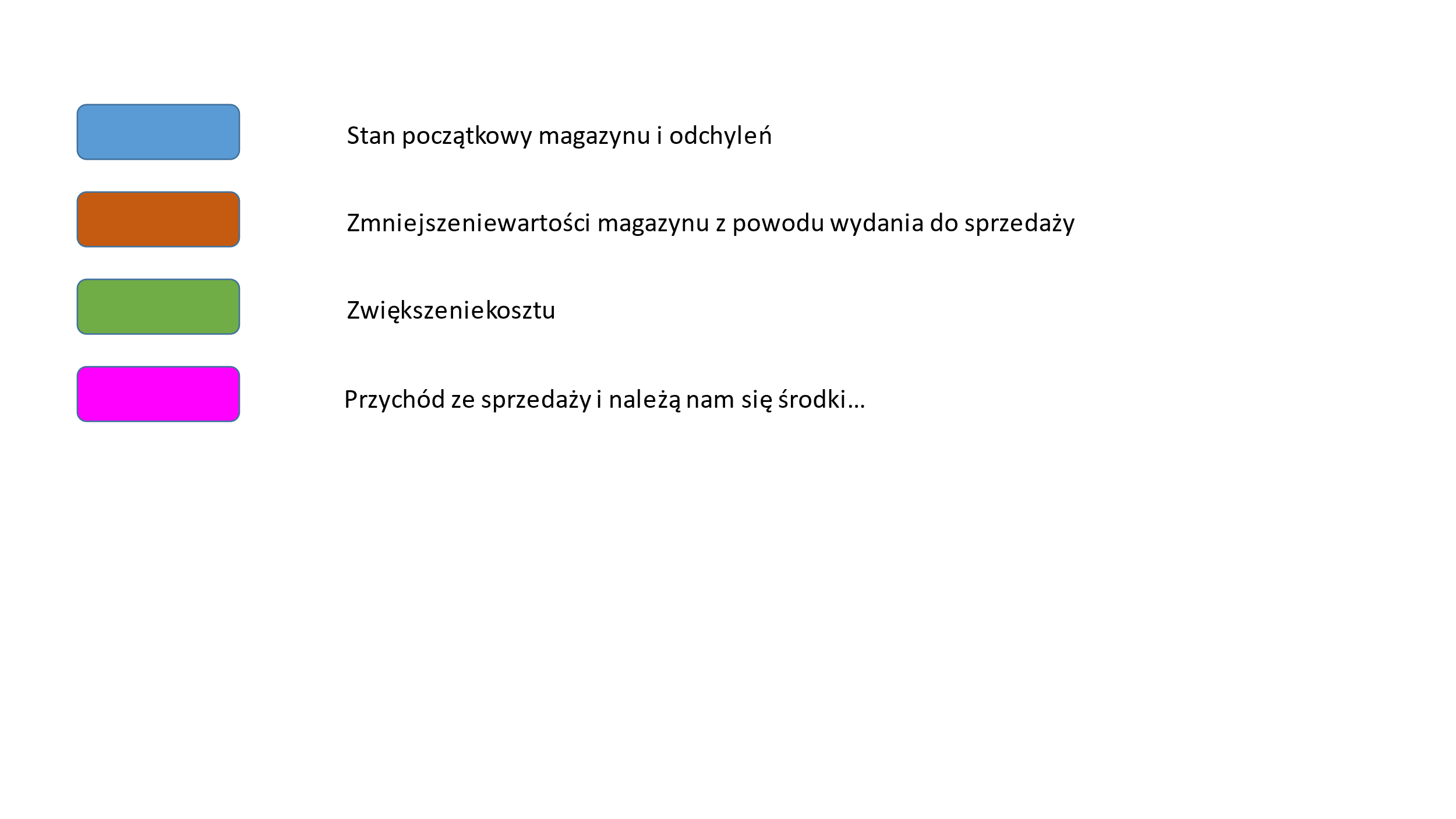

Kiedy przedsiębiorstwo sprzedaje wyrób gotowy, wydaje go z magazynu na podstawie dokumentu typu Wz, następnie fakturuje (czasem kolejność jest inna, ale skupmy się na typowym modelu). Z dokumentem tym wiąże się transakcja, która ujmowana jest w księgach handlowych w wartości wynikającej z przemnożenia ilości i ceny ewidencyjnej produktu (ustalonej na poziomie TKW).

W tym momencie można już próbować liczyć rentowność na transakcji (pomijam dla uproszczenia koszty transportu i inne koszty sprzedaży). Przychody 100, koszty to 80, rentowność wyniosła 20%. Hura, otwieramy szampana… Stop! Jeszcze nie. Upewnijmy się, czy na pewno… Tak ustalona rentowność wynika z odniesienia się do kosztów przewidywanych (ewidencyjnych). O ile przychody (100) to realna wartość, wynikająca z faktury sprzedaży, to koszty już nie. Koszt wytworzenia sprzedanych produktów niekoniecznie są właśnie takie. Możemy to sprawdzić zerkając na saldo konta 620 (typowy numer konta dla odchyleń od cen ewidencyjnych). Saldo, czyli różnica strony Wn i Ma może być dodatnie lub ujemne. Jako takie koryguje kwotę salda zapasu widocznego zwykle na koncie 600. Dla tych, którzy słysząc o kontach i ich stronach odczuwają lekki niepokój, przybliżę, że w przypadku konta magazynowego zwiększenia stanu zapisujemy po Wn, jeśli coś ubywa, to wartość tą zapisujemy po stronie Ma. Podobnie jest dla konta odchyleń. Zapis po stronie Wn zwiększy (skoryguje) wartość zapasu, tak jak zapis po stronie Ma – zmniejszy.

Suma sald konta 600 i 620 pokazuje niemal realną wartość wszystkich naszych wyrobów gotowych (czyli wg wytworzonych wg faktycznych lub zbliżonych do faktycznych nakładów finansowych związanych z produkcją). Dlaczego niemal…? Zapraszam do poprzedniego felietonu Rozliczanie kosztów produkcji

Na podstawie tych kont i w zasadzie dość ogólnej informacji, można proporcjonalnie wyliczyć część odchylenia przypadającego na ewidencyjną wartość sprzedanych produktów, czyli urealnić wartość sprzedaży.

Przypomnijmy wzór:

WO – Wskaźnik Odchyleń

skO – saldo końcowe odchyleń

spW – saldo początkowe

pW – przychód z produkcji

WO = skO / (spW + pW) * 100%

NO – narzut odchyleń dla rozchodu wg ceny ewidencyjnej

R – wartość rozchodu (np. Wz) wg ceny ewidencyjnej

NO = WO * R / 100%

Wskaźnik odchyleń nie musi być jeden. Jeśli plan kont został skonstruowany z odpowiednią szczegółowością, a konta 600 i 620 zawierają konta analityczne pozwalające na rozpoznanie np. kategorii wyrobu (np. 600/0001 – odkurzacze, 600/0002 – ekspresy do kawy, 600/0003 – samochody elektryczne + analogiczne konta z odchyleniami 620/…), to można bardziej precyzyjne podejść do szacowania statystycznego. Większa precyzja oznacza, że do korekty kosztu ewidencyjnego przy sprzedaży samochodu elektrycznego nie będziemy uwzględniać odchyleń dotyczących odkurzaczy i ekspresów do kawy. Takie podejście spowoduje, że przy odpowiednim doborze kont księgowych dla ewidencji określonych rodzajów surowców i ich zużycia przy odpowiednich typach wyrobów, stosując podejście statystyczne można uzyskać wysokiej jakości informację o poniesionych kosztach.

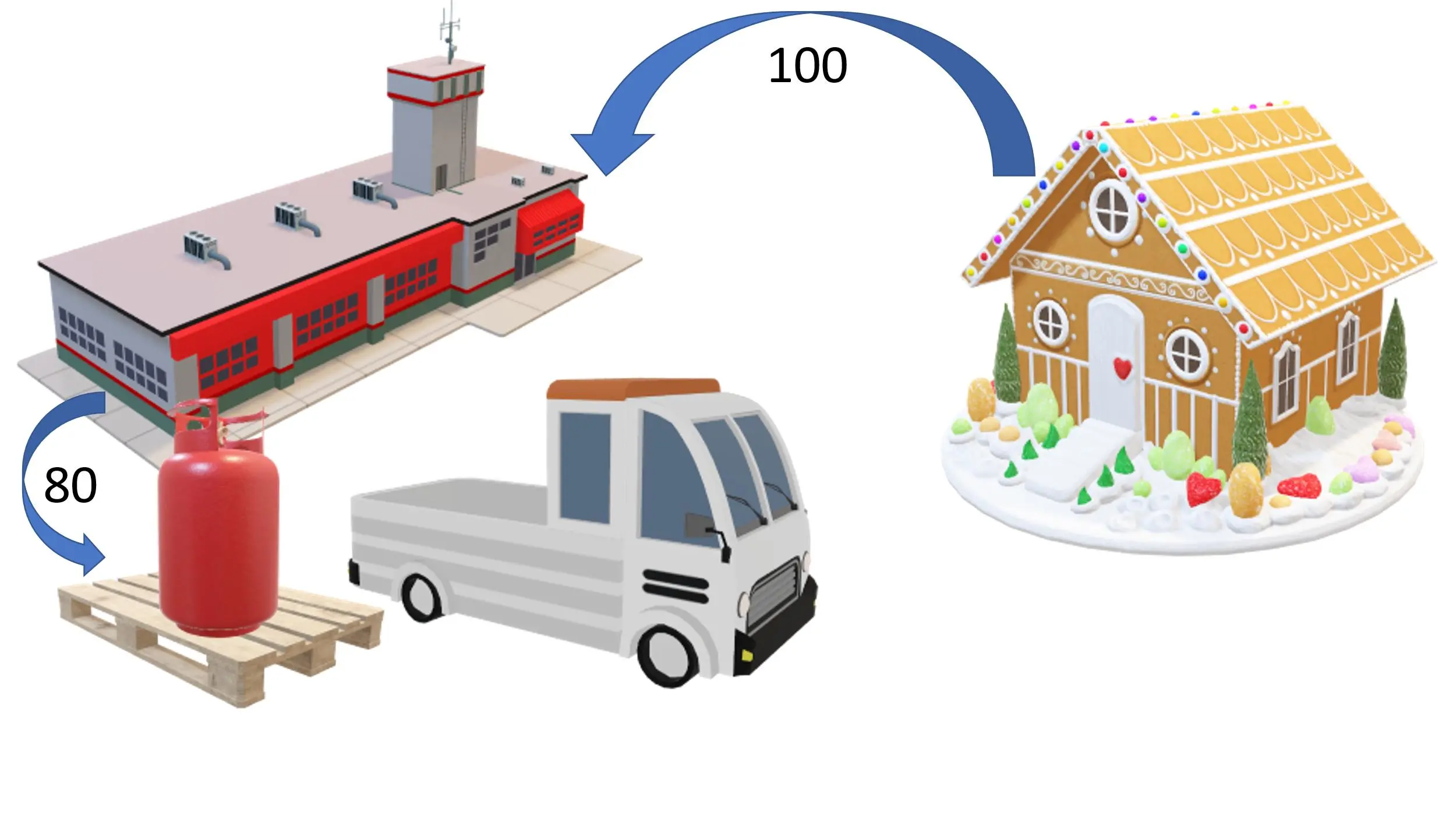

Przyglądnijmy się naszemu produktowi o numerze WYR1:

wartość zapasu (saldo konta 600): 650 000,00

wartość odchylenia (saldo konta 620): 57 500,00

Obie wartości są dodatnie, więc faktyczny koszt produkcji (po realizacji księgowych procesów rozliczenia produkcji opisanych w poprzednim artykule) wynosi 707 500,00.

Zróbmy pewne założenie, które być może pozwoli na lepsze zrozumienie zagadnienia. Niech wartość zapasu na koncie 600 wynika z konkretnych ilości wyrobu WYR1. Cena ewidencyjna wynosi 1,00. Ilość to 650 000 szt.

Wydajemy z magazynu 80 000 szt. i sprzedajemy po 1,25 za sztukę, co daje kwotę na fakturze (pomijam VAT, aby nie doprowadzić do szału niektórych czytelników) 100 000,00. Koszt to 80 000 szt. razy 1,00, czyli 80 000,00. Czy rzeczywiście nasz zysk na transakcji to 20 000,00? Nie. Trzeba doliczyć odchylenie.

Kalkulacja:

skO = 57 500,00

spW = 0,00 (stan początkowy nic nie było na stanie przed naszą produkcją)

pW = 650 000,00 (produkcja w okresie)

WO = 57 500,00 / 650 000,00 * 100 = 8,84615385 %

Powyższy wskaźnik mówi o jaki procent powiększyć koszt ewidencyjny sprzedanych wyrobów, tak aby go urealnić:

NO = 8,84615385 * 80 000,00 / 100 = 7 076,92

Powyższa kwota powiększy koszt i zmniejszy zysk na tej transakcji:

100 000,00 – (80 000,00 + 7 076,92) = 12 923,08.

Powyższa kalkulacja jest wspomagana rozwiązaniami DSR 4FACTORY, dzięki którym cały ten proces można całkowicie zautomatyzować, łącznie z wygenerowaniem zapisów na odpowiednie konta.

Z praktyki implementacyjnej systemów ERP 4FACTORY mogę wspomnieć, że pamiętam przypadek, gdzie takich wskaźników było po stronie wyrobów nawet kilka tysięcy, co nie sprawiało kłopotu systemom informatycznym, choć na początku pomysł takiego rozwiązania wydawał się kontrowersyjny.

Inne przyczyny powstawania odchyleń od cen ewidencyjnych

Poznaliśmy już jedną z przyczyn generującą odchylenie: różnicę wynikającą z zaplanowanej ceny zakupu surowców do produkcji i faktycznej. W tej samej kategorii możemy ująć różnicę w wartościach kosztów wydziałowych faktycznie poniesionych i zaplanowanych. Różnice te są poza kontrolą służb odpowiedzialnych za produkcję i w związku z tym są poza obszarem ich zainteresowania.

Istnieje jednak obszar, w którym odchylenie od planu może się pojawić i może być kontrolowane przez management produkcyjny. Mianowicie: receptura produktu wraz z kontrolą transakcji dotyczących zleceń produkcyjnych. Weryfikacja tych danych realizowana jest zwykle w tej części systemu ERP, którą zwyczajowo nazywamy operacyjną. W przypadku, kiedy rozwiązania DSR 4FACTORY są skonfigurowane w zakresie produkcji zleceniowej, odchylenie może się pojawić, kiedy do wytworzenia wyrobu wykorzystamy np. recepturę alternatywną. Są one stosowane w przypadkach kiedy nie jest możliwe wykorzystanie określonych surowców czy procesów technologicznych i są zastępowane innymi. Suma kosztów bezpośrednich i technologicznych alternatywnej receptury będzie różnić się od ustalonej wcześniej ceny ewidencyjnej wynikającej z Technicznego Kosztu Wytworzenia (TKW) opartego na recepturze głównej. Tak wytworzony produkt zostanie przyjęty do magazynu dokumentem typu Pw wycenianego według TKW. Różnica w planie pomiędzy recepturą podstawową i realizowaną wygeneruje odchylenie, które system zaksięguje na koncie 620. Odpowiednia parametryzacja pozwoli na zorientowanie się z pomocą kont analitycznych, z jakim odchyleniem mamy do czynienia.

Kolejnym czynnikiem generującym odchylenie jest różnica w zużytej ilości zasobu. Jeśli konieczne do produkcji surowce raportowane są w zleceniu roboczym (produkcyjnym) wg faktycznego zużycia, te będąc inne niż zaplanowano da opisany efekt. To samo dotyczy zużycia ilości pracy, które również może być raportowane wg kart pracy. Kolejna różnica może powstać na etapie planowanego zużycia maszyn. Jeśli w określonym założonym czasie nie uda się wyprodukować odpowiedniej ilości produktu z powodu awarii lub wolniejszego działania spowodowanego zużyciem, mechanizmy rozwiązania ERP 4FACTORY wychwycą zakłócenie i dadzą temu wyraz w automatycznych odpowiednich raportach i księgowaniach.

Niektóre z tych czynników są zupełnie naturalne (receptury alternatywne), inne mogą wynikać z naruszenia normalnego trybu pracy i to warto wyjaśniać. W Polsce wciąż uczymy się jak tymi odchyleniami zarządzać, jak wykorzystać informację o nich do lepszego zarządzania produkcją. W gospodarkach rynkowych nieco dojrzalszych niż Polska (np. USA) każde odchylenie w zleceniu produkcyjnym w części operacyjnej podlega procedurom organizacyjnym. Częścią tej procedury jest wyjaśnienie i zaraportowanie przez kierownika produkcji przyczyny danego odchylenia i podjęcia kroków do wyeliminowania go w przyszłości.

W tym momencie warto wspomnieć o narzędziu EAM 4FACTORY, zapewniającym natychmiastową informację dla służb utrzymania ruchu w przypadku awarii. Otrzymany SMS pozwoli na reakcję nawet, jeśli osoba odpowiedzialna za naprawy nie siedzi przy komputerze. Dzięki takim narzędziom można uniknąć osłabienia zdolności produkcyjnych poprzez szybką reakcję.

Istnieje jeszcze jedna przyczyna powstania odchylenia. Zmiana ceny ewidencyjnej. Tą czynność powinno się wykonywać raz na jakiś czas, tak aby cena ta nie odbiegała zbytnio od realnego aktualnego kosztu wytworzenia. W Polsce najczęściej wykonuje się to na koniec roku. Szczególnie w obecnej dobie, kiedy ceny surowców szaleją, istnieje pokusa do znacznie częstszej zmiany TKW. Nie ma dobrej recepty na częstotliwość takiej operacji, ale praktyka pokazuje, że zbyt częste zmiany (np. co miesiąc) lub zbyt rzadkie (raz na kilka lat) skutkują małą przydatnością informacyjną w zakresie zarządzania kosztami produkcji. Należy szukać złotego środka. Wracając do zmiany ceny: każda taka zmiana powoduje przeszacowanie zapasu i zaksięgowanie tej różnicy w konto odchyleń 620. Przy sporym wolumenie zapasu potrafią się pokazać na kontach wielomilionowe zapisy na kontach, niekoniecznie mile widziane przez księgowych.

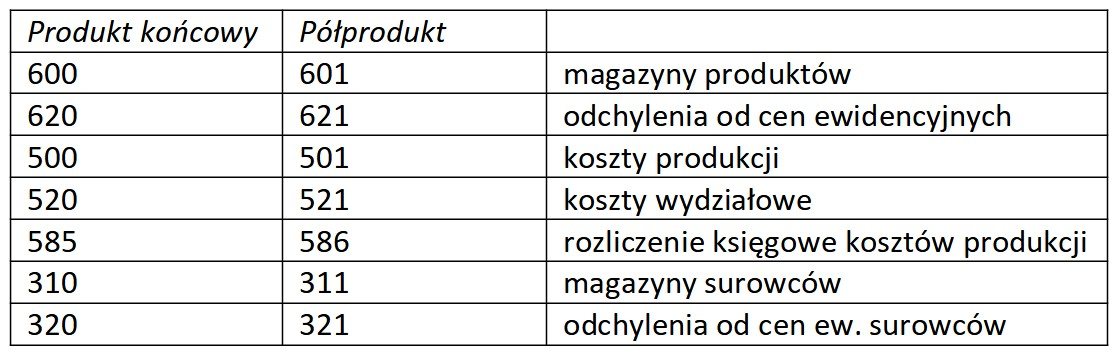

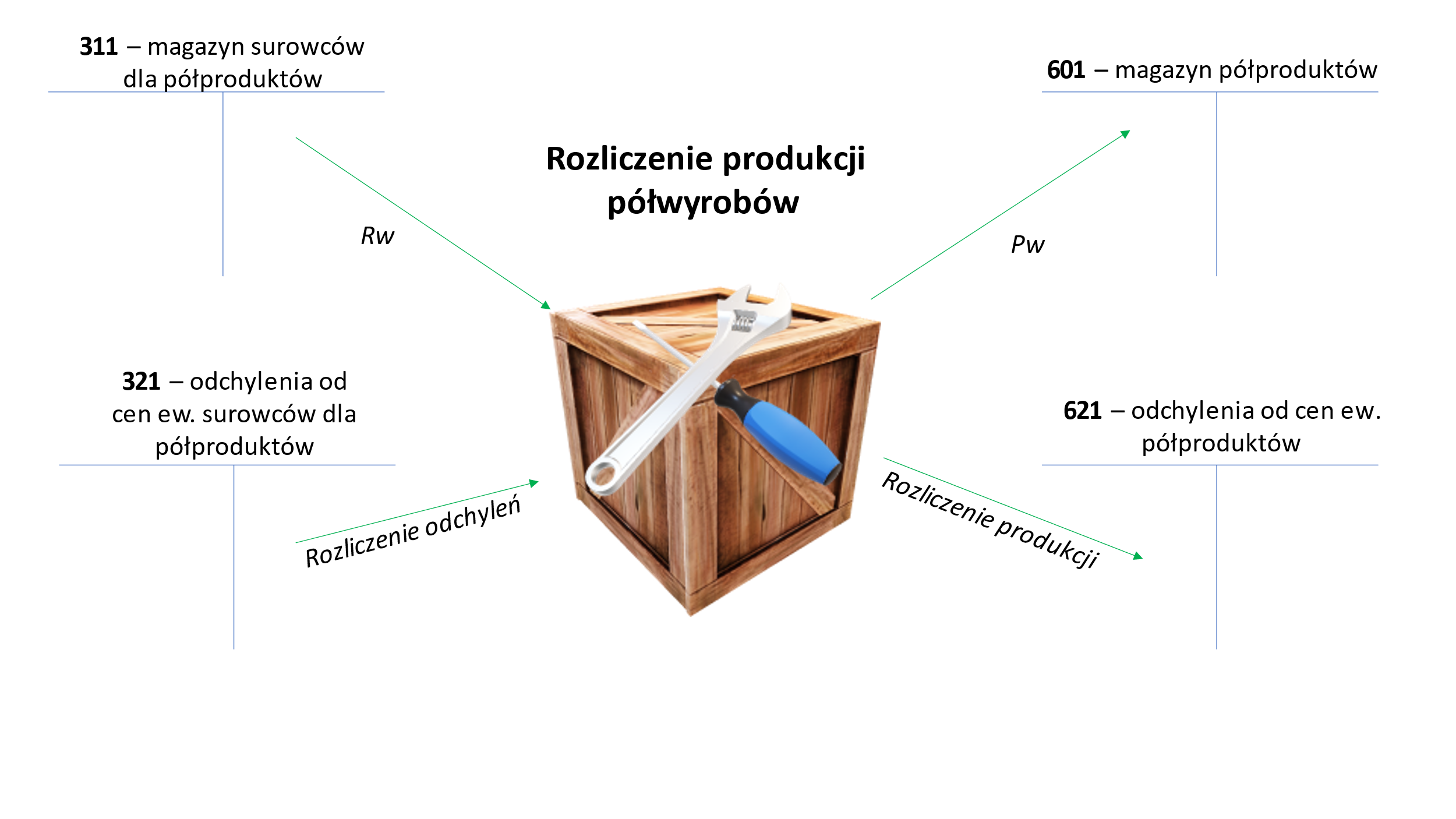

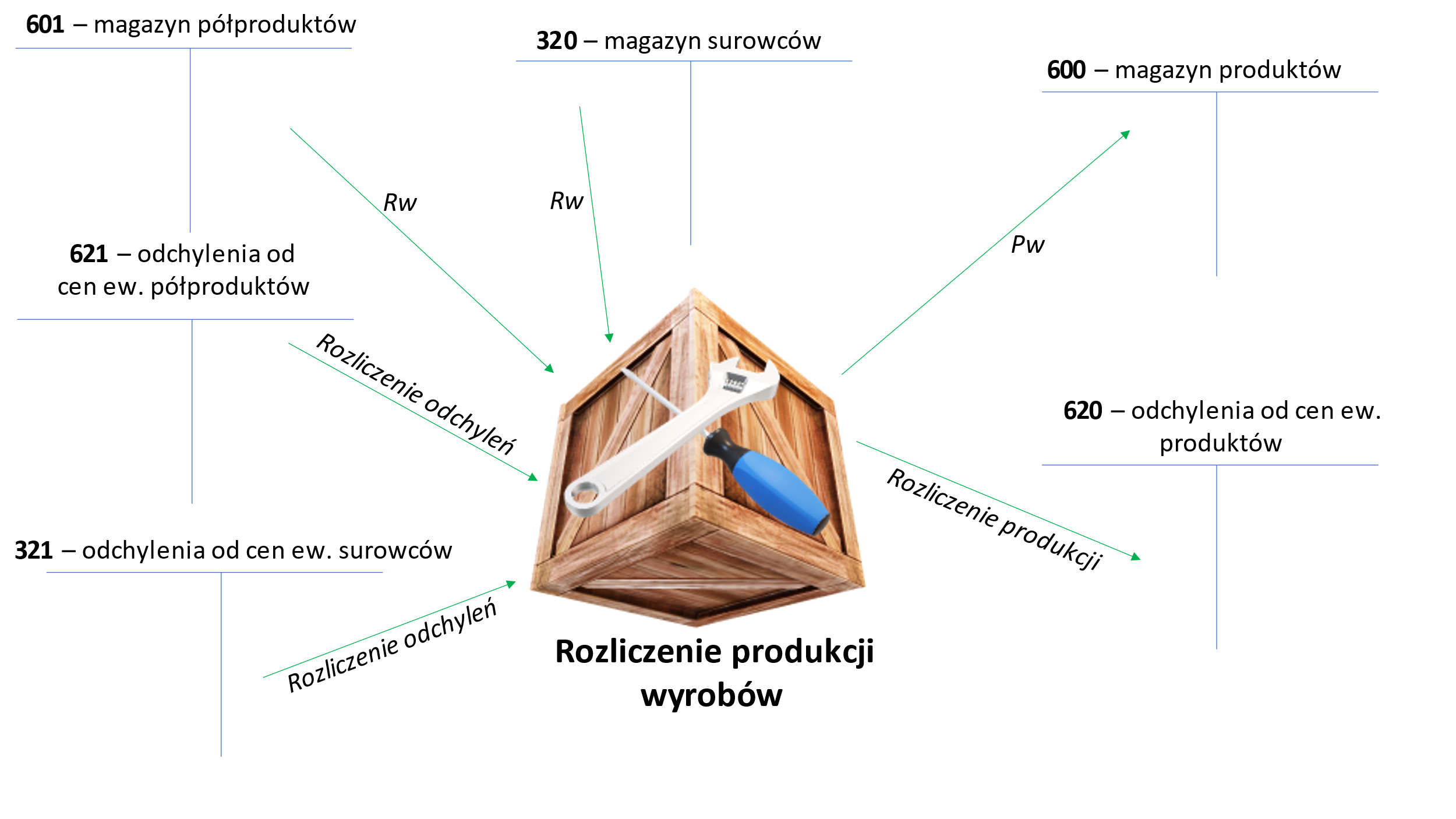

Półprodukty w procesie rozliczania produkcji

Często receptura wytworzenia produktu uwzględnia zastosowanie półproduktu, czyli elementu pośredniego składającego się z surowców i czynności technologicznych, który wchodzi w skład wyrobu końcowego. Czasami taki półprodukt jest wyodrębniany z powodów czysto organizacyjnych i jako samodzielny byt nie mógłby być zastosowany nigdzie indziej poza tym konkretnym procesem produkcyjnym. Czasami jednak może być traktowany jako wyrób gotowy, tzn. można go magazynować i w konsekwencji zbyć na rynku. W takich przypadkach ewidencja na kontach jest analogiczna do ewidencji produktu końcowego, ale na odrębnym zestawie kont.

Proces księgowego rozliczenia produkcji został szczegółowo opisany w poprzednim artykule i ma on identyczne zastosowanie do półproduktów z numerami kont odpowiednio do tego celu zróżnicowanymi. Należy pamiętać, że sekwencja czynności jest ważna i należy najpierw wykonać odpowiednie księgowania w zakresie półproduktów. Dopiero po tym kroku możemy przystąpić do rozliczania produktów finałowych.

Kiedy w trakcie okresu sprawozdawczego półprodukt jest konsumowany w produkcie, księgowo widzimy to jako zmniejszanie zapasu na koncie 601 i zwiększanie kosztów na koncie 500. W zakresie zużycia półproduktów będą musiały być skorygowane o wskaźnik ich odchyleń.

Jedni woleliby nie zaglądać do tej skrzyni, inni dobrze już wiedzą co mogą w niej znaleźć rozliczanie kosztów produkcji. Niezależnie od tego warto przypomnieć, że „zabawa” ogólnie nazwana jako rozliczanie produkcji nie jest tylko udziałem księgowych i koniecznością wypełnienia urzędowych powinności, ale powinna być w centrum zainteresowania zarządzających fabryką. Omawiane procesy można znacząco zautomatyzować narzędziami ERP 4FACTORY, tak aby śmiało przecinać fale wzburzonych wód coraz bardziej nieobliczalnej rzeczywistości gospodarczej i gnać do przodu, zanim inni nie odkryją co nas napędza…

Ta strona korzysta z ciasteczek, aby zapewnić Ci najlepszą możliwą obsługę. Informacje o ciasteczkach są przechowywane w przeglądarce i wykonują funkcje takie jak rozpoznawanie Cię po powrocie na naszą stronę internetową i pomaganie naszemu zespołowi w zrozumieniu, które sekcje witryny są dla Ciebie najbardziej interesujące i przydatne.

Ściśle niezbędne ciasteczka

Niezbędne ciasteczka powinny być zawsze włączone, abyśmy mogli zapisać twoje preferencje dotyczące ustawień ciasteczek.

Jeśli wyłączysz to ciasteczko, nie będziemy mogli zapisać twoich preferencji. Oznacza to, że za każdym razem, gdy odwiedzasz tę stronę, musisz ponownie włączyć lub wyłączyć ciasteczka.

Ciasteczka stron trzecich

Ta strona korzysta z Google Analytics do gromadzenia anonimowych informacji, takich jak liczba odwiedzających i najpopularniejsze podstrony witryny.

Włączenie tego ciasteczka pomaga nam ulepszyć naszą stronę internetową.

Najpierw włącz ściśle niezbędne ciasteczka, abyśmy mogli zapisać twoje preferencje!