Składniki ceny TKW – Technicznego Kosztu Wytworzenia produktu

Ile kosztuje nas wyprodukowanie 1 sztuki tego konkretnego wyrobu? Jaki jest rzeczywisty koszt wytworzenia? Łatwo to policzyć? Niby wszystko wiemy: ceny materiałów, stawka pracowników, prąd, amortyzacja maszyn, bieżące naprawy… W czym właściwie jest problem, aby przechowywać na magazynie wyroby wg cen rzeczywistych? Zanim pojawiły się systemy komputerowe, to rzeczywiście był problem, ale teraz… No właśnie! Mamy komputery i żądamy precyzyjnych danych, szanowny analityku. Ok…, ale czy na pewno wiemy, że do tego produktu zużyliśmy ten konkretny materiał? Śledzimy jego drogę od faktury zakupu przez magazyn przyjęcia, poprzez supermarkety produkcyjne aż do stanowiska, gdzie jest zużyty? Ten właśnie? Tak! Znamy numer partii każdego komponentu, każde opakowanie ma specjalną naklejkę, nawet poszczególne elementy ją mają. Przy każdym ruchu magazynowym korzystamy ze skanerów. Nie ucieknie żadna informacja. Ok…, ale czy na pewno wiemy, że do wyprodukowania tej sztuki potrzebnych było 2 ludzi, każdy z nieco inną stawką (jeden był bardziej doświadczony) i zajęło im to określony czas, co przekłada się na konkretną wartość? Oczywiście! Mamy system SFC 4FACTORY, terminale na hali produkcyjnej, pracownicy za pomocą ekranów dotykowych raportują swój czas na danym zleceniu roboczym. Wiemy już wszystko? A praca maszyn? Oczywiście! Sygnały z maszyny odczytywane są z zintegrowanych z nią komputerów i przekazywane do SFC 4FACTORY. A przestoje? Tak samo. Pracownicy natychmiast raportują w SFC 4FACTORY początek i koniec przestoju. Łatwo to wycenić. A amortyzacja? Jeszcze łatwiej. Wiadomo z sygnałów maszyny i rejestrowanych przez pracowników danych o pracach ręcznych, jak długo pracowała dla danego zlecenia produkcyjnego. Ewidencja ta posłuży do obliczenia amortyzacji. A naprawy bieżące? …To już chyba kluczem, proporcjonalnie, albo jeszcze jakimś wyrafinowanym algorytmem, podobnie jak inne koszty pośrednie, można też zastosować system klasy CMMS np. EAM 4FACTORY, będzie dokładniej.

Teraz wiemy już wszystko. Dział handlowy po doliczeniu godziwej marży może wystawić produkty na sprzedaż. Przychodzi klient.

– W jakiej cenie ten produkt?

– … – odpowiada sprzedawca

– Drogo. Macie coś tańszego?

– Tak. Taki sam produkt tylko o 20% tańszy.

– Dlaczego o 20%? – pyta podejrzliwie klient.

– Dlatego, że udało się w tym czasie okazjonalnie kupić materiały. Niestety dostawca wkrótce zawiesił działalność i ceny materiałów na rynku nie były już tak okazjonalne. Ale tu dla Pana…szukam…jest!, proszę, mam jeszcze tańszy…

– Super promocja na materiały?

– Nie… W tym czasie na linii pracowali nasi najlepsi pracownicy. Prawdziwi tytani. Ich wydajność jest większa od pozostałych, więc wyrobili na zmianie więcej niż się spodziewaliśmy.

– A ten dlaczego taki drogi? Niemal 2 razy.

– Mieliśmy wtedy awarię. 3 godziny naprawiali maszynę. Dodatkowo sami nowi na taśmie i mało wtedy zrobiliśmy…

– To ja wezmę w takim razie te 2, najtańsze. Na pewno wszystkie są tak samo dobre?

– Na pewno, kontrola jakości potwierdza. Zapakować…?

Czy warto tak aptekarsko podchodzić do wyceny produkcji?

Powyższa sytuacja nigdy nie miała i raczej nie będzie miała miejsca. Ceny sprzedaży netto są uśredniane, a marże kontrolowane na poziomie wolumenu sprzedaży w okresie, a nie pojedynczych sztuk. Taka szczegółowa informacja przy konkretnych jednorodnych produktach jest w większości przypadków zbędna. To samo dzieje się w obszarze kosztu wyprodukowania produktu. Znając szczegółowo wydatki i wytwarzaną ilość, opierając się na dostępnych normach można oszacować przybliżoną wartość jednostkową, który nazywamy Technicznym Kosztem Wytworzenia (TKW). TKW jest naszym planem i zawsze możemy zauważyć odchylenia w realizacji tego planu.

Przedstawiony dialog nie ma nas zniechęcać do dokładnego mierzenia i kontrolowania ponoszonych nakładów, ale wyniki takich pomiarów służą raczej optymalizacji procesów w celu zmniejszenia całościowych nakładów i eliminacji zakłóceń (wad wyrobów, awarii, problemów technologicznych). Niestety takie dokładne opomiarowanie etapów produkcyjnych nie jest możliwe z wielu względów (technicznych, organizacyjnych, finansowych). W przypadku braku takich możliwości, zmuszeni jesteśmy do stosowania punktu odniesienia, jakim jest TKW.

Jak wspomniałem w innych artykułach dotyczących ewidencji nakładów produkcyjnych, podejście do szczegółowości analizowanych danych zmienia się z charakterem prowadzonego biznesu. Dla wyrobów produkowanych z niską marżą (do 10%) wymuszają takie “aptekarskie” podejście. Błąd w kalkulacjach może spowodować, że nasze kontrakty stają się nierentowne, co prędzej czy później stanie się zabójcze dla przedsiębiorstwa. Z drugiej strony, produkty o wysokiej marży (powyżej 100%), np. silniki do elektrowozów kolejowych nie wymagają już takiej szczegółowości analizy. Błąd w kalkulacjach może co najwyżej zmniejszyć przychód, ale rentowność zostanie zachowana. Tutaj najważniejsze będzie dbanie o ciągłość produkcji.

Wycena magazynu wyrobów gotowych realizowana jest najczęściej na poziomie stałej ceny ewidencyjnej. Ta jest wypadkową planu, na który składają się czynniki:

materiały

robocizna

podwykonawstwo

narzut kosztów wydziałowych

narzut kosztów zakładowych

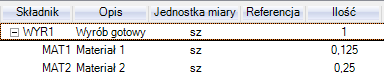

Systemy ERP obliczają komponent materiałowy na podstawie BOM (Bill Of Material), czyli wykazu surowców z podaną ilością zużywaną do wyprodukowania 1 sztuki wyrobu. Zdarza się, że takie receptury zawierają tysiące indeksów materiałowych i półproduktów. Nie jest to jednak żadną przeszkodą dla systemów komputerowych, które błyskawicznie kalkulują te wartości. BOM służy również do generowania zleceń zakupu (skutek działania mechanizmu MRP, który na podstawie zamówień od klientów na produkty, kalkuluje kiedy i co kupić, jak również kiedy uruchomić produkcję – szczególnie jeśli wykorzystywany jest moduł APS 4FACTORY). Przykładowy wyrób WYR1 składa się z 2 materiałów bezpośrednich (MAT1 i MAT2). Na jednostkę wyrobu zużywane jest odpowiednio 0,125 szt. MAT1 i 0,250 szt. MAT2. Jeśli cena ewidencyjna pierwszego wynosi 40,00 PLN a drugiego 60,00 PLN, to TKW 1 szt. produktu wynosi:

Element wyceny TKW związany z robocizną kalkulowany jest na podstawie danych technologicznych, czyli jakie czynności należy wykonać w określonym gnieździe produkcyjnym. Jednym z elementów technologicznych jest proces pakowania, gdzie wyznaczone jest gniazdo produkcyjne ze wskazaniem planowanej ilości pracowników i planowanej stawki wynagrodzenia godzinowego. Jeśli oszacujemy czas zapakowania jednej sztuki na poziomie 0,0002777 godziny (1 sekunda w zapisie dziesiętnym, czyli 1 /3600) a sumaryczny koszt gniazda na 75,00 PLN, to robocizna wynikająca z tego etapu technologicznego wyniesie 0,0002777*75,00 = 0,208333 PLN. Całkowita robocizna będzie sumą wartości poszczególnych operacji technologicznych wykonywanych przez określony czas na poszczególnych gniazdach o zabudżetowanych roboczogodzinach. Pomijam tu czasy przezbrojeń w celu uproszczenia modelu.

Rysunek 2: 0,20833PLN to wartość pracy 2 osób pakujących produkt w przeliczeniu na 1 sztukę produktu.

Element ceny powiązany z narzutami wydziałowymi dotyczy głównie kosztów zmiennych, nie będących materiałem i robocizną, powiązanych z danym gniazdem, np. energia elektryczna do zasilania maszyny, zużywające się elementy eksploatacyjne maszyny, woda zużywana podczas pracy maszyny, itp. Taki narzut podawany w gnieździe może być określony kwotowo lub procentowo (% od robocizny). Załóżmy, że wartość energii elektrycznej maszyny pakującej zużywany w ciągu godziny to 100,00 PLN.

Rysunek 3: 0,02778 to wartość energii elektrycznej maszyny pakującej w przeliczeniu na 1szt wyrobu

Konieczność podwykonawstwa pojawia się w momencie, kiedy przedsiębiorstwo nie jest w stanie wykonać danej operacji technologicznej w ogóle albo tymczasowo, albo koszty realizacji we własnym zakresie przekraczają te w podwykonawstwie. Ten składnik TKW wynika z umów zawartych z podwykonawcą i powinien odpowiadać średniej z ustalonego okresu (najczęściej do 12 miesięcy). Faktyczny koszt może okazać się inny niż zaplanowany (otrzymana faktura), wtedy mechanizmy ERP 4FACTORY obliczą i wykażą odchylenie z tego tytułu. Ten element pominiemy w naszym modelu.

Element ceny powiązane z narzutami zakładowymi (Ogólne) dotyczą przede wszystkim kosztów stałych, które decydujemy się za pomocą określonego klucza przypisać do wyrobu. Ten rodzaj nakładu nie może być zmierzony przy produkcji, bo dotyczy np. oświetlenia i ogrzania hali, w której wytwarzane są różne produkty. Jedynym sposobem jest próba jego przypisania na podstawie np. powierzchni jaki zabiera w hali linia produkcyjna danego wyrobu, albo za pomocą danych ilościowych lub wartościowych wolumenu produkcji. Żaden z tych wariantów nie jest najlepszy, ani też najgorszy. Tu konieczny jest rozsądek analityka, bo w pewnych przypadkach po doliczeniu kosztów stałych do danego wyrobu może okazać się, że TKW będzie poniżej kontraktowej ceny sprzedaży. Nie musi to być prawdą. Ten element cenowy nie jest powszechnie stosowany w ustalaniu TKW. Pominiemy go w naszym modelu.

Ustalenie ostatecznej ceny TKW

Suma części składowych w zakresie materiałów, robocizny, podwykonawstwa, narzutów wydziałowych i zakładowych daje cenę ewidencyjną wyrobu gotowego. Niektóre systemy pozwalają podać tą cenę niezależnie od jej składników, ale jest to rozwiązanie nierekomendowane przez DSR. W takiej sytuacji w procesie ewidencjonowania transakcji produkcyjnych powstaną odchylenia, które nie mają nic wspólnego z typowymi przypadkami. Są zapisami technicznymi wynikającymi z niestandardowego użytkowania systemu, a tym samym są niezbędne do zachowania bilansowania się wartości związanych z danym zleceniem produkcyjnym. W celu uniknięcia takich problemów, należy uruchomić operacje zwijania kosztów, czyli wyliczenia TKW na podstawie elementów składowych ceny. Ta operacja ma jeszcze jedną zaletę. Aktualizuje elementy składowe ceny, w szczególności materiałowe, płacowe i narzutów wydziałowych. Jeśli od ostatniego zwinięcia (ustalenia ceny ewidencyjnej) zmieniły się ceny ewidencyjne materiałów wchodzących w skład produktu lub uległy zmianie stawki w gniazdach produkcyjnych, albo narzuty wydziałowe (wartościowe czy też procentowe), to system ponownie wyliczy te składniki ceny i ustali nową całkowitą cenę.

W ERP 4FACTORY zwinięcie odbywa się dwuetapowo:

zwinięcie kosztów technologii (14.13.13)

zwinięcie kosztów struktury (13.12.13)

Efekt działań systemu zobaczymy na Rysunku 4.

Rysunek 4: Struktura cenowa wyrobu WYR1. Cena całkowita TKW to 20,23611 z czego część materiałowa wynosi 20,00PLN

Warto zwrócić uwagę na fakt, że koszty materiałowe wyrobu ustalane są na niższych poziomach produktu. TEN POZIOM to zawsze proces technologiczny (np. montaż, pakowanie) elementów surowcowych wchodzących w skład wyrobu na niższych poziomach (wg BOM – Rysunek 1)

Ustalona w ten sposób cena, jeśli jest inna od poprzedniej i dany wyrób miał już swój stan magazynowy, nastąpiło przeszacowanie zapasu. Zmieni się wartość magazynu, a tym samym saldo konta księgowego odzwierciedlającego magazyn. Różnica zostanie zaksięgowana na zdefiniowane konto odchyleń. Przyglądniemy się temu szczegółowo w dalszej części artykułu.

Po zwinięciu, kiedy wszystkie materiały i czynności technologiczne składają się na prawidłowe wartości składników ceny, a suma tych składników daje cenę TKW, wprowadzanie do systemu ERP 4FACTORY transakcji związanych z produkcją wyrobu nie wykażą odchyleń (dla uproszczenia pomijam podwykonawstwo i koszty stałe). Należy jednak pamiętać, że księgowość, ale też logika ERP oparta na zasadach księgowości to system naczyń połączonych. W świecie idealnym pewnie kupilibyśmy surowiec w zaplanowanej cenie, którą jednocześnie ustaliliśmy jako cenę ewidencyjną materiału, a pracownik nie upomniałby się o wyższą stawkę. W prawdziwym świecie cena na fakturze za kupiony surowiec będzie inna niż ewidencyjna. Tu pojawi się odchylenie i zostanie zaksięgowane automatycznie gdzieś w pobliżu konta 320. Tu czasem pojawia się pokusa: a może by tak zmienić cenę materiału na taką jak na fakturze, nie byłoby wtedy odchylenia… Tak, tu by nie było, pojawiłoby się przy wydaniach materiałów do zużycia w zleceniu roboczym (po takiej zmianie ceny suma składników z BOM nie dałaby wartości składnika materiałowego w TKW). Dodatkowo zmiana ceny ewidencyjnej materiału przeszacuje wartość zapasu magazynu materiałowego (jeśli jest). To może by tak jednak znowu zwinąć koszty? Wtedy te odchylenie zniknie… Trochę tak…, ale po ustaleniu nowego TKW przeszacujemy wartość magazynu. Gdzie nie naciśniemy, tam wypływa odchylenie. Nie lubimy odchyleń? Lubimy! Tylko one pokazują, że coś jest nie tak jak planowaliśmy i możemy zareagować (…a może źle zaplanowaliśmy…?).

Prześledźmy te przypadki:

Koszty zwinięte. Stan niemal idealny

Kupujemy surowiec

Zakładamy Zlecenie Zakupu (w warunkach bieżącej eksploatacji ERP 4FACORY system za pomocą mechanizmu MRP sam wygeneruje takie zlecenia na podstawie zapotrzebowania od klientów na nasze wyroby).

Udało się wynegocjować z dostawcą lepszą cenę (39,00PLN) niż ustaliliśmy przy indeksie MAT1 jako cenę ewidencyjną (40,00PLN). Niestety dla surowca MAT2 dostawca zaoferował cenę 62,00PLN, czyli ponad ustaloną cenę ewidencyjną 60,00PLN. Różnica w tych cenach nie jest niczym szczególnym. Cena ewidencyjna surowca ma być odzwierciedleniem średnich wartości z przyjętego (raczej dłuższego niż krótszego) okresu, np. średnia z poprzedniego roku.

Dla celów dydaktycznych pominięty zostaje czynnik powszechnie występujący w procesowaniu zakupu, a mianowicie inna cena na fakturze otrzymanej od dostawcy i inna cena na zamówieniu. Ta sytuacja również powoduje odchylenia systemowe. Powstały by wtedy 2 odchylenia, których wspólnym punktem odniesienia jest cena na ZZ.

A. odchylenie ceny na Fakturze vs ZZ

B. odchylenie ceny na ZZ vs Cena Ewidencyjna materiału

Wypadkową tych dwóch odchyleń będzie odchylenie Faktura vs Cena Ewidencyjna.

Jeśli cena na fakturze będzie zgodna z ZZ, to interesuje nas przypadek B, który pojawi się w momencie realizacji przyjęcia magazynowego PZ do zlecenia zakupu. Przyjmujemy po 100szt materiałów MAT1 i MAT2:

Rysunek 5: Odchylenia od cen ewidencyjnych przy zakupie materiału

Co zrobić z tak powstałymi odchyleniami przy zakupie? To opisałem już w artykule „Rozliczanie kosztów produkcji”. Dzisiaj się tym nie zajmujemy.

Produkujemy wyrób

Jeśli mechanizm MRP nie założył za nas Zlecenia Produkcyjnego (zwanego czasem Roboczym), zakładamy go ręcznie (operacja 16.1 w ERP 4FACTORY). Wyprodukujmy 100szt. Do stworzenia transakcji przyjęcia wyrobu (Pw, RCT-PO w ERP 4FACTORY) i jednoczenie zużycia materiałów (Rw, ISS-WO w ERP 4FACTORY) wykorzystamy operację rozliczenia wstecznego ZR (Backflush, opcja nr. 16.12).

Konsumpcja materiałów do odpowiedniej ilości produktów wykona się w ilości wynikającej z receptury (struktury produktu). Dla produktów o ilości 100szt system wyda do zużycia 12,50szt MAT1 i 25,00szt MAT2.

ERP 4FACTORY dokonuje księgowań transakcji produkcyjnych za pośrednictwem konta PWT (Produkcja W Toku), które najczęściej przyjmuje numer 580. Pomijam tu koncepcję księgowań lustrzanych, dopasowujących konta do polskiej ustawy o rachunkowości. Więcej szczegółów na ten temat w opracowaniu wspomnianym parę linijek wcześniej.

Rysunek 6: Księgowanie rozliczenia wstecznego – Backflush. Kolor jasnozielony pokazuje stany początkowe konta.

Po wykonaniu powyższej operacji wyraźnie widać, że konto PWT jeszcze się nie bilansuje (w zakresie tego zlecenia produkcyjnego). Wynika to z tego, że cena wyrobu gotowego zawiera oprócz składników materiałowych, elementy robocizny i narzutów wydziałowych. Wartość robocizny w naszym przypadku nie jest wynikiem bieżącego raportowania z kart pracy (SFC 4FACTORY). Gdyby tak było, prawdopodobnie powstałoby odchylenie wynikające z różnicy pomiędzy zaplanowanymi wartościami robocizny (element TKW, czyli ceny ewidencyjnej wyrobu) i wartościami (wynikającymi z ilości) raportowanymi ze stanu faktycznego.

Zamknięcie księgowe ZR (operacja nr 16.21) spowoduje zbilansowanie konta PWT.

Po tej transakcji saldo konta PWT wynosi zero (obroty po stronie Wn: 2023,61, obroty po stronie Ma: 2023,61). Nie powstały żadne odchylenia. Konto 519 czeka na księgowanie listy płac ze szczegółowością co do jednego ZR, konto 518 czeka na fakturę za prąd, która będzie rozksięgowana być może jakimiś kluczami co do jednego ZR. Może jednak od razu będą przeksięgowane na 585, tam gdzie znajdą się salda pozostałych „piątek” a potem saldo 585 (wynikające z porównania nakładów planowanych z faktycznie poniesionymi w okresie) zostanie przeksięgowane na 620 (odchylenia produkcji). To opisałem już w poprzednich artykułach.

Uwaga: wykorzystywanie operacji Backflush powoduje, że przy danym ZR zużywamy materiały w ilościach normatywnych. Jeśli to nie jest prawdą, a nie ewidencjonujemy faktycznych zużyć, w pewnym momencie zauważymy różnicę podczas remanentu magazynu surowców. Wykazane różnice w faktyczny stanie w stosunku do księgowego są „schowanym” odchyleniem, które przenieśliśmy z części produkcyjnej do magazynowej. Tak czy inaczej w ostatecznym rozrachunku wpłynie to na wynik finansowy w taki sam sposób. Jednak gdzieś wypłynęło…

Sprawdźmy co się stanie, jeśli będziemy wydawać materiały wg faktycznego zużycia. Przypuśćmy, że przy kolejnym ZR na 100szt wyrobu zużyto 13,0szt MAT1 i 25,5szt MAT2.

zakładamy ZR (ZR002) w operacji 16.1

wydajemy materiały do zużycia – Rw (16.10)

przyjmujemy wyrób do magazynu – Pw (16.11)

zamykamy księgowo zlecenie – WO-CLOSE (16.21)

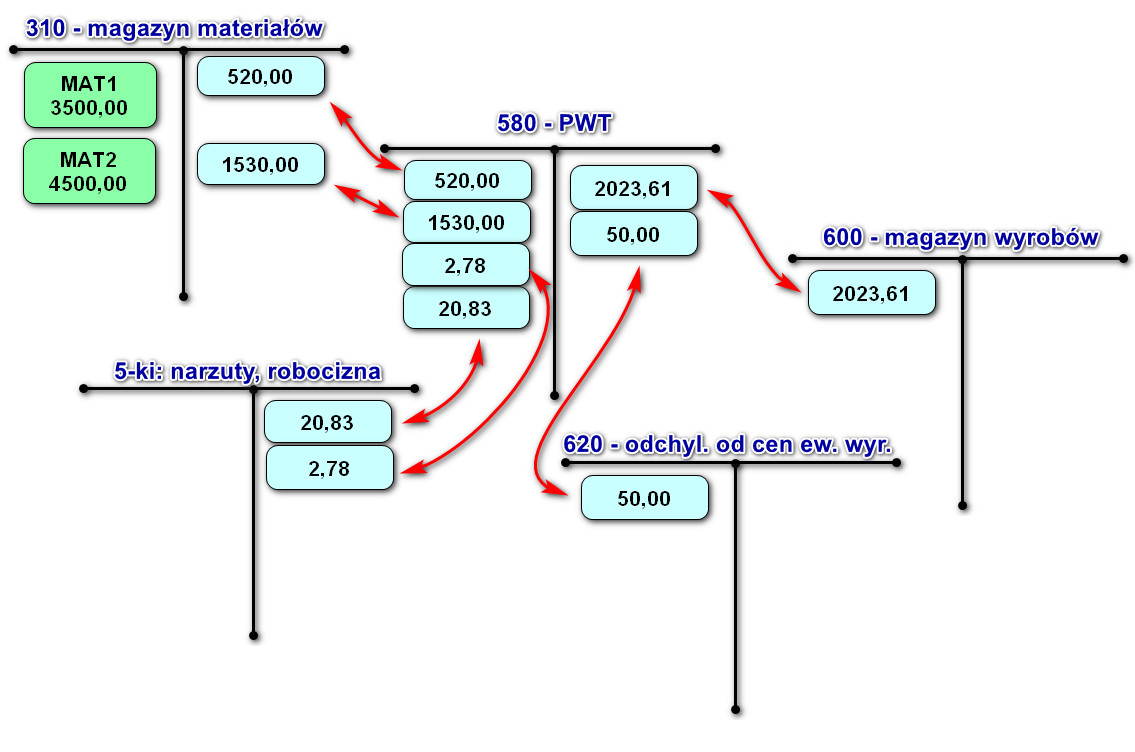

Rysunek 9: Większe zużycie materiałów niż zakładała receptura

Wartościowe zużycie MAT1 wyniosło 520,00 wobec oczekiwanej (planowanej) 500,00. Podobnie dla MAT2: zużyto 1530,00 wobec oczekiwanych 1500,00. Wypadkowa tych różnic staje się odchyleniem.

Rysunek 10: księgowanie odchylenia materiałowego

Pierwsze zlecenie produkcyjne zmniejszyło nieco zapas na magazynie materiałowym. Podczas realizacji ZR002 do dyspozycji mieliśmy MAT1 o wartości 3500,00 i MAT2 o wartości 4500,00.

Wartości na Pw, narzutach i robociźnie nie uległy zmianie. Podwyższone wartości na Rw system rozpoznał podczas rozliczania księgowego zlecenia i zbilansował konto PWT jednocześnie zapisując kwoty na wskazanym koncie odchyleń produkcyjnych (50,00)

Zmieniono cenę ewidencyjną materiału MAT1 na taką jaka ma być na fakturze, nie zwinięto kosztów wyrobów

Brak zwinięcia struktur cenowych wyrobów po zmianie ceny ewidencyjnej materiału jest jednym z najczęstszych błędów popełnianych przez użytkowników ERP 4FACTORY. Kiedy w dobrej wierze decydujemy się na zmianę, musimy wiedzieć, że system odpowiednio na to zareaguje.

Rozważmy przypadek, kiedy ZR zostało uwolnione do produkcji z ceną MAT1 na poziomie 40,00.

Zmieniamy cenę MAT1 z 40,00 na 50,00.

Początkowa wartość magazynu dla MAT1 wynosiła 100szt * 40,00 = 4000,00. Zlecenie Robocze (Produkcyjne) ZR001 skonsumowało 12,5,0szt tego surowca, natomiast ZR002 13,0szt. Pozostało 74,5szt * 40,00 = 2980,00. Po zmianie ceny sytuacja wygląda następująco: 74,5szt * 50,00 = 3725,00. Różnica to 3725,00 – 2980,00 = 745,00. System natychmiast wykonuje transakcję przeszacowania magazynu:

Rysunek 11: księgowanie transakcji CST-ADJ

Tylko w jednym przypadku takie odchylenie nie powstanie: kiedy stan magazynowy przeszacowywanego indeksu wynosi zero.

Po tej operacji normalnie należałoby zwinąć koszty wyrobów, czyli zmienić cenę wyrobu, w którego skład wchodzi MAT1. Jeśli tego nie zrobimy, system będzie musiał sobie jakoś poradzić.

Produkujemy wyrób (kolejne 100szt).

Skorzystamy z normatywu, czyli uruchomimy Backflush. Pamiętajmy, że system spodziewa się ceny MAT1 na poziomie 40,00.

Rysunek 12: Odchylenie przy Rw dla MAT1

W pierwszym kroku system księguje transakcję ISS-WO (Rw) wg nowej ceny ewidencyjnej MAT1. Jeśli zapamiętana wcześniej cena przy ZR dla danego materiału jest inna, to powstaje natychmiastowe księgowanie wyrównujące na koncie PWT. Księgowanie to związane jest z transakcją ISS-WO, a nie z WO-CLOSE, czy z transakcją typowo odchyleniową. Pozostałe księgowania są analogiczne do poprzednich przypadków.

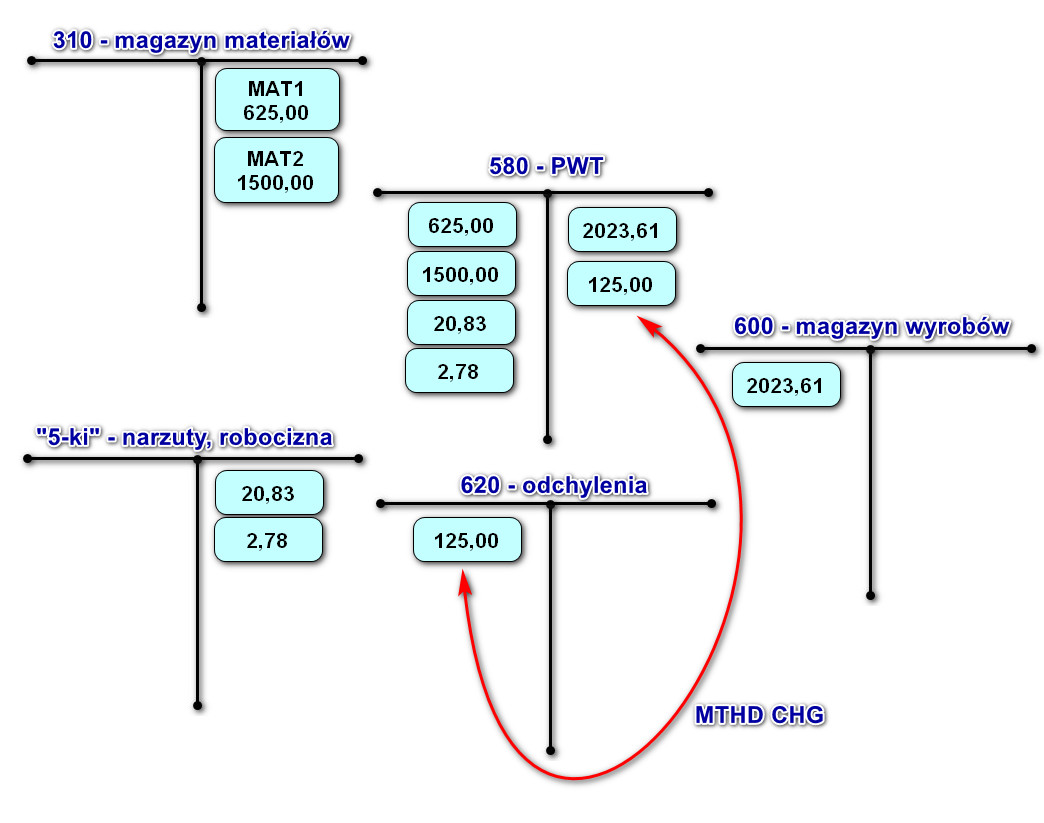

Powyższa sytuacja ma miejsce również, kiedy została zmieniona cena materiału, zostały również zwinięte koszty wyrobów, ale część zleceń produkcyjnych na ten wyrób były trakcie realizacji (uwolnione do produkcji). Takie zlecenia wciąż pamiętają cenę komponentów, które były w momencie uwolnienia:

Rysunek 13: Rozliczenie ZR z zapamiętaną inną ceną komponentu niż aktualna

Powyższe zlecenie założone i uwolnione zostało przed zmianą ceny komponentu. Co się stanie, jeśli zostanie założone kolejne zlecenie produkcyjne po zmianie ceny? Pamiętajmy, że koszt wyrobu nie został zwinięty. W takim przypadku system oczekuje zużycia MAT1 wg ceny 50,00, ale TKW wyrobu tego nie uwzględnia. Upraszając, powstanie różnica pomiędzy wartościami Rw i Pw, do której system wygeneruje transakcję MTHD CHD (Method Change, Zmiana Metody). Efekt księgowy jest identyczny jak w poprzednim przypadku, ale realizowany jest na innych etapach i innymi transakcjami.

Rysunek 14: Transakcja Method Change (MTHD CHG)

Rysunek 15: Rozliczenie ZR z odchyleniem MTHD CHG

Te odchylenie jest wynikiem niezalecanego sposobu postępowania. Analiza takich wartości nie przyniesie korzyści z punktu widzenia pomysłów na usprawnianie procesów produkcyjnych czy logistycznych, przeszkadza analizować faktyczne odstępstwa od przyjętych planów.

Zmieniono cenę ewidencyjną materiału MAT1, zwinięto koszty wyrobów (w szczególności WYR1)

Skutek zmiany ceny materiału już znamy. Jeśli istnieje stan magazynowy, wartość magazynu ulegnie zmianie (Rysunek 11). Analogiczny efekt uzyskamy zmieniając TKW wyrobu poprzez zwijanie struktur cenowych. Jeśli jest stan magazynowy wyrobu, zostanie przeszacowana jego wartość i różnicę zobaczymy na koncie odchyleń.

Do tej pory wyprodukowaliśmy 4 * 100szt indeksu WYR1. Wartość magazynu wg TKW = 20,2361 wynosi 400szt * 20,2361 = 8094,44.

Zwijamy struktury cenowe.

Można przypuszczać, że kiedy cena MAT1 rośnie o 10,00, to jeśli zużywamy tego surowca do produkcji w ilości 0,125szt na 1szt. WYR1, to TKW zmieni się 1,25 (10*0,125).

Dokładnie tak. Nowa cena wyrobu to 21,48611, czyli o 1,25 więcej.

Rysunek 16: Struktura cenowa WYR1 po zwinięciu

To jest ten moment, w którym zmieniła się wartość magazynu i powstało odchylenie (z tytułu przeszacowania). Nowa wartość magazynu: 400szt * 21,48611 = 8594,44.

8594,44 – 8094,44 = 500,00.

Rysunek 17: Odchylenie z tytułu zmiany ceny produktów gotowych

Czy wszystko już będzie dobrze? Nie będzie odchyleń?

To zależy…

Jeśli będziemy zużywać zasoby wg normatywu, to nie, ale to tylko w idealnym świecie. W naszym zawsze odchylenie będzie, ale to właśnie dzięki niemu wiemy co się dzieje.

Przeanalizujmy jeszcze jeden przypadek. Raczej typowy. Wszystko jest ustawione w systemie jak trzeba, ale… zużywamy MAT3 w takiej samej ilości i wartości.

Podczas zamykania księgowego tego Zlecenia Produkcyjnego system zorientuje się, że MAT1 nie był w ogóle wykorzystywany, natomiast pojawił się nieoczekiwany surowiec MAT3. Tak to zobaczymy na kontach:

Rysunek 18: księgowanie transakcji MATL-VAR

W kroku 1 zużywany jest inny materiał niż w recepturze. Przy zamknięciu zlecenia system wyksięgowuje wartość tego nieplanowanego zużycia na konto odchyleń (krok 2). Jednocześnie pojawia się księgowanie wartości normatywnych (krok 3) na koncie PWT w korespondencji z kontem odchyleń. W niniejszym przypadku wartości planowane i faktyczne są takie same, stąd brak salda na koncie 620, ale jeśli byłyby inne, zgadnijcie…

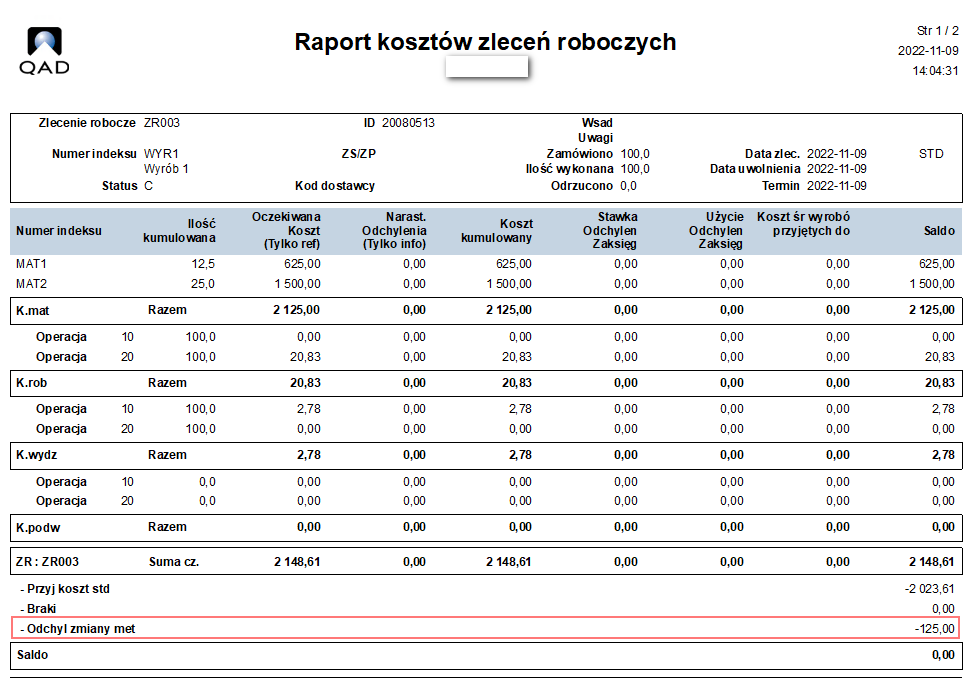

Do tego momentu dotarli tylko najwytrwalsi czytelnicy. Jeśli powyższe przykłady to za mało, żeby się zniechęcić, wyciągnę asa z rękawa: Wyprodukujmy jeszcze raz WYR1, gdzie cena materiałów nie jest zgodna z TKW (została zmieniona bez zwijania, przed uwolnieniem do produkcji zlecenia) i zużyliśmy inny materiał niż w recepturze oryginalnej, z innymi wartościami. To są całkiem nierzadkie sytuacje.

zmieniamy ceną MAT1 na 60,00.

zmieniamy cenę MAT3 na 55,00.

zakładamy Zlecenie Produkcyjne na 100szt, uwalniamy do realizacji

zużywamy MAT3 zamiast MAT1 w tej samej ilości.

przyjmujemy produkt do magazynu

zamykamy zlecenie.

Gotowi na księgowania…?

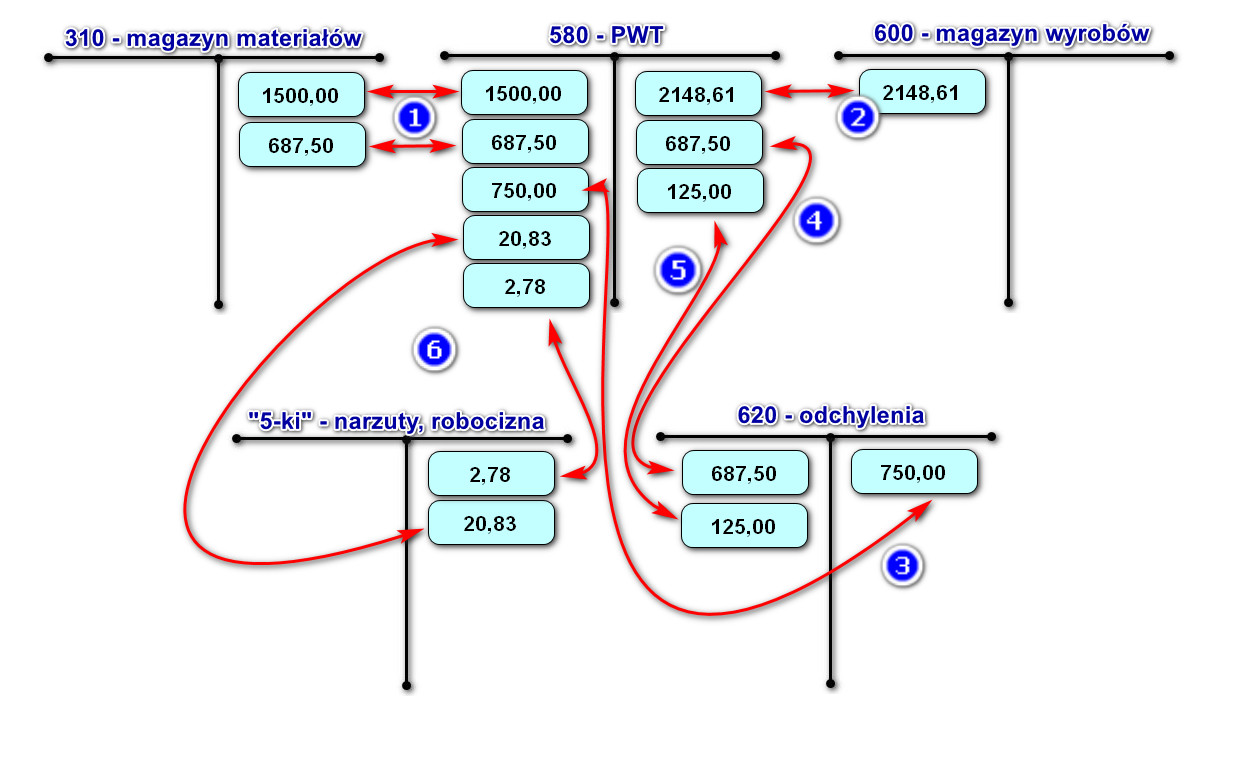

Rysunek 19: różne kombinacje odchyleń przy jednym ZR

Poszczególne operacje:

Wydanie materiałów do zużycia (MAT3 w ilości 12,50 w cenie 55,00, co daje 687,50)

Przyjęcie WYR1 do magazynu (100 * 21,48611 = 2148,61)

Transakcja MATL-VAR (odchylenie materiałowe) – zaksięgowanie oczekiwanej wartości dla MAT1 (12,50 * 60,00 = 750,00)

Transakcja MTHD CHG (zmiana metody) – wyksięgowanie różnicy pomiędzy TKW a oczekiwanym zużyciem materiału (cena WYR1 nie jest sumą poszczególnych składników, bo nie została wykonana operacja zwijania).

Transakcja WO-CLOSE – zaksięgowanie planowanej robocizny i narzutów wydziałowych

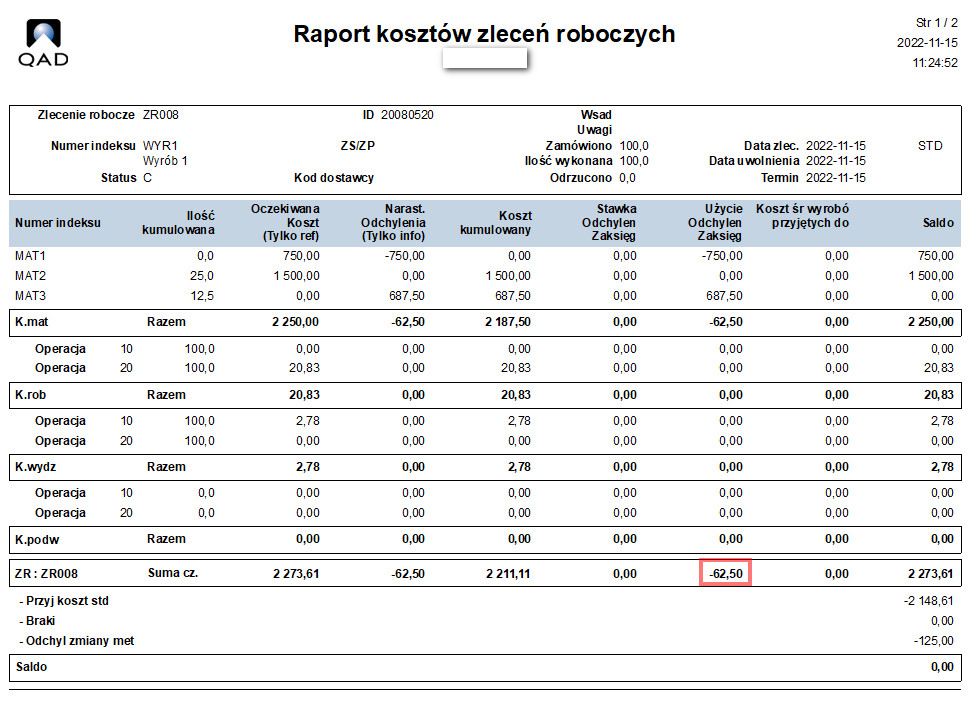

Ostatecznie saldo konta 620 to 62,50, czyli wypadowa nakładów oczekiwanych i zużytych. Widać to również na raporcie.

Rysunek 20: Raport nakładów ZR z różnymi odchyleniami

Powyższy przykład pokazuje różnice wyniknęły tylko w obszarze materiałów. Jednocześnie mogą pojawić się różnice wynikające ze zmian stawek robocizny w gniazdach i różnice z raportowania czasu pracy (jeśli jest wykorzystywana taka funkcjonalność).

Kiedy zmieniać ceny materiałów i wyrobów?

Przede wszystkim nie należy tego robić, kiedy otwarte są zlecenia produkcyjne (trwa aktywny proces produkcji). Takie zlecenia mają zamrożone informacje o składnikach ceny danego zlecenia wraz ze wszystkimi szczegółowymi parametrami w momencie uwolnienia. Dlatego rekomendujemy zwijanie struktur cenowych w momencie, kiedy możemy zamknąć wszystkie zlecenia, np. koniec okresu, roku (na dzień bilansowy), w trakcie kilkudniowej dorocznej przerwy serwisowej. Zwinięcie w momencie, kiedy trwa produkcja, spowoduje różnice pomiędzy ceną ewidencyjną i sumami składników ceny ZR a dodatkowo jeszcze cenami ewidencyjnymi surowców na bieżąco wydawanymi do zużycia i wyprodukowania danego wyrobu. System jest w stanie zbilansować takie różnice, ale powstałe odchylenia są zbyt złożone do efektywnej ich analizy i wyciągania sensownych wniosków.

Jeszcze nie tak dawno wydawało się, że rynek jest stabilny, zmiany cen występowały raczej powoli. Doroczne przeszacowania wystarczały, żeby sprawnie kontrolować proces. Dzisiaj ceny surowców i innych komponentów produktu zmieniają się dynamicznie. Czy należy zatem robić przeszacowania jak najczęściej? Moim zdaniem nie. Generalnie nie unikniemy odchylenia jako takiego (gdzieś nam wypłynie co byśmy nie robili), jednak częsta zmiana cen ewidencyjnych spowoduje powstanie w roku wielu punktów odniesienia. Jeden punkt odniesienia w dłuższym okresie czasu da nam możliwość zrozumienia natury odchyleń i uwzględnienia tej informacji w planowaniu strategicznym. Odchylenie od ceny „na wczoraj” niewiele nam powie. Z drugiej strony czekanie ze zmianą cen zbyt długo, kiedy wartości odchyleń zaczynają przekraczać wartości procesów w przedsiębiorstwie również mija się z celem i zaciemnia obraz. Trzeba tu znaleźć swój złoty środek.

To po co w ogóle ceny ewidencyjne nie lepiej od razu wszystko ewidencjonować w rzeczywistych? Jeśli uda nam się przebrnąć przez wszystkie wyzwania związane z realnymi nakładami, co wspomniano na początku artykułu, zawsze będziemy chcieli porównać to z planami, które muszą być robione, aby można było skutecznie zarządzać przedsiębiorstwem. Zderzenie tych danych wygeneruje odchylenie. Nie uciekajcie od odchyleń, polubcie je i zróbcie z nich narzędzie do optymalizacji kosztów procesów produkcyjnych. To dzięki nim będziecie liderami na rynku.

Ta strona korzysta z ciasteczek, aby zapewnić Ci najlepszą możliwą obsługę. Informacje o ciasteczkach są przechowywane w przeglądarce i wykonują funkcje takie jak rozpoznawanie Cię po powrocie na naszą stronę internetową i pomaganie naszemu zespołowi w zrozumieniu, które sekcje witryny są dla Ciebie najbardziej interesujące i przydatne.

Ściśle niezbędne ciasteczka

Niezbędne ciasteczka powinny być zawsze włączone, abyśmy mogli zapisać twoje preferencje dotyczące ustawień ciasteczek.

Jeśli wyłączysz to ciasteczko, nie będziemy mogli zapisać twoich preferencji. Oznacza to, że za każdym razem, gdy odwiedzasz tę stronę, musisz ponownie włączyć lub wyłączyć ciasteczka.

Ciasteczka stron trzecich

Ta strona korzysta z Google Analytics do gromadzenia anonimowych informacji, takich jak liczba odwiedzających i najpopularniejsze podstrony witryny.

Włączenie tego ciasteczka pomaga nam ulepszyć naszą stronę internetową.

Najpierw włącz ściśle niezbędne ciasteczka, abyśmy mogli zapisać twoje preferencje!